Вот и кончилась зима!

Вот и кончилась зима!

| № | TOП-рост | рублей на 1% роста | ТОП-даун | рублей на 1% падения |

| 1 | LUKOJL | 44 601 356 | LUKOJL | 47 457 696 |

| 2 | GMKNNik5ao | 37 509 896 | GMKNNik5ao | 28 338 976 |

| 3 | YUKOS-ao-2 | 12 902 704 | YUKOS-ao-2 | 18 193 198 |

| 4 | Rostel-1ao | 12 298 745 | Rostel-1ao | 10 371 251 |

| 5 | Sberbank | 10 467 977 | Sberbank | 8 096 788 |

| 6 | Surgnfgz | 4 116 881 | Surgnfgz | 4 364 906 |

| 7 | RAO EES | 3 154 623 | RAO EES | 3 153 231 |

| 8 | Tatnft 3ao | 2 738 234 | Tatnft 3ao | 1 989 676 |

| 9 | Surgnfgz-p | 664 524 | AvtoVAZ-3 | 605 002 |

| 10 | Rostel-1ap | 468 719 | Surgnfgz-p | 569 795 |

| 11 | IrkEnergo | 337 052 | Rostel-1ap | 317 806 |

| 12 | MosEnerg-3 | 217 709 | IrkEnergo | 275 474 |

| 13 | Sberbank-p | 162 667 | Sberbank-p | 179 036 |

| 14 | Tatneft-ap | 44 570 | MosEnerg-3 | 175 433 |

| 15 | Sibneft-ao | 41 811 | Tatneft-ap | 49 388 |

| 16 | RAO EES-p | 40 003 | RAO EES-p | 31 165 |

| 17 | AvtoVAZ-3 | 3 665 | Sibneft-ao | 11 640 |

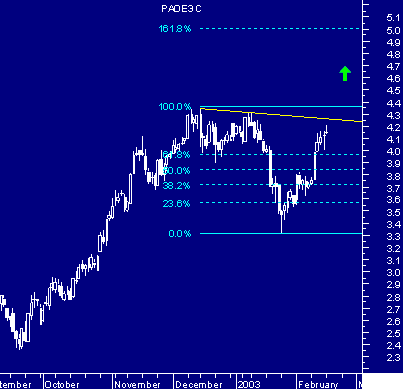

Странная закономерность. Чем ниже падает кривая доходности, тем ниже жизненный тонус и хуже работоспособность.

Странная закономерность. Чем ниже падает кривая доходности, тем ниже жизненный тонус и хуже работоспособность.

|

pp:=Input("Period",1,200,12);

aa:=3*pp; HH:= Max( HHV(H,pp)-ATR(aa),LLV(L,pp)+ATR(aa) ) ; LL:=Min( HHV(H,pp)-ATR(aa),LLV(L,pp)+ATR(aa) ); If( BarsSince(Cross(C,HH)) > BarsSince(Cross(LL,C)),HH,LL) |

Дродаун моего счета растет на глазах. Состояние предкатастрофическое. Кривая доходности, рисовавшая поначалу траекторию взлетающей ракеты, превратилась в траекторию пикирующего бомбардировщика. А сейчас вообще напоминает какой то батискаф.

Дродаун моего счета растет на глазах. Состояние предкатастрофическое. Кривая доходности, рисовавшая поначалу траекторию взлетающей ракеты, превратилась в траекторию пикирующего бомбардировщика. А сейчас вообще напоминает какой то батискаф.

Моя больная тема- плечи. С большими плечами при первом же боковике теряю деньги. Осознав опасность, резко их снижаю. И в следующий же мувинг вхожу уже с малыми. В итоге полученный профит не сравнить с предыдущим убытком.

Моя больная тема- плечи. С большими плечами при первом же боковике теряю деньги. Осознав опасность, резко их снижаю. И в следующий же мувинг вхожу уже с малыми. В итоге полученный профит не сравнить с предыдущим убытком.

Кривая доходности резко нырнула под тонкую красную линию. И стала уже кривой не доходности, а убыточности. Формально система продолжает оставаться прибыльной. Легкие провалы всегда присутствуют у любой системы. Но, очевидно, что вчерашняяя просадка счета сразу на -5% при общей вялости рынка говорит о переизбытке плеч. Два-три таких денька и с торговлей можно завязывать.

Кривая доходности резко нырнула под тонкую красную линию. И стала уже кривой не доходности, а убыточности. Формально система продолжает оставаться прибыльной. Легкие провалы всегда присутствуют у любой системы. Но, очевидно, что вчерашняяя просадка счета сразу на -5% при общей вялости рынка говорит о переизбытке плеч. Два-три таких денька и с торговлей можно завязывать.

Странный народ эти европейцы. Подверженны массовым маниям. То возвеличили шлюшку- бывшую королевскую сноху и мать двоих принцев, погибшую по пьянке в парижском путепроводе. То теперь вот митингуют против войны с ужасным вавилонским диктатором. Причем сами дурни не понимают своей же выгоды: бензином заправляться лучше когда нефть на биржах по $15, а не по $50 за баррель.

Странный народ эти европейцы. Подверженны массовым маниям. То возвеличили шлюшку- бывшую королевскую сноху и мать двоих принцев, погибшую по пьянке в парижском путепроводе. То теперь вот митингуют против войны с ужасным вавилонским диктатором. Причем сами дурни не понимают своей же выгоды: бензином заправляться лучше когда нефть на биржах по $15, а не по $50 за баррель.

|

delt:=Input("Procent",1,100,1);

FF:= Fml( "*EESR-worker") ; CU:=ValueWhen(1,Cross(C,FF),C); CD:=ValueWhen(1,Cross(FF,C),C); Proflos:=If(C > FF, (C-CU)/CU, (CD-C)/CD); ub:=If(Proflos < 0,Proflos,0); prof:=If(Proflos > 0,Proflos,0); ubreal:=If((C > FF AND Ref(C,-1) < Ref(FF,-1)) OR (C < FF AND Ref(C,-1) > Ref(FF,-1)),(1+Ref(ub,-1))*(1+Proflos)-1,0); trigub:=If(ubreal > (0-delt/100) AND ubreal < (0.01-delt/100),1,0); profreal:=If((C > FF AND Ref(C,-1) trigprof:=If(profreal < (delt/100) AND profreal > (delt/100-0.01),1,0); Sigmub:=-CUM(trigub); Sigmprof:=CUM(trigprof); Sigmub; Sigmprof |

После серьезных раздумий и разборов полетов решил более осмотрительнее и внимательнее играть на рынке. Первым делом изучил таблицу самых ликвидных бумаг. Выяснилось, что в первую тройку наравне с РАО ЕЭС, Лукойлом и Сургутнефтегазом иногда входит Ростелеком. Решил с сегодняшнего дня и по этому инструменту открыть позицию. В процентном соотношении эти бумаги у меня сегодня 62%, 14%, 15% и 8% соответствено. Это только лимиты на бумагу. Лимит каждой бумаги может быть увеличен на величину плеча, высчитываемого по особой формуле согласно тестовым результатам торговой системы по каждой бумаге. Суммарное плечо составило на утро 1 к 2,38.

После серьезных раздумий и разборов полетов решил более осмотрительнее и внимательнее играть на рынке. Первым делом изучил таблицу самых ликвидных бумаг. Выяснилось, что в первую тройку наравне с РАО ЕЭС, Лукойлом и Сургутнефтегазом иногда входит Ростелеком. Решил с сегодняшнего дня и по этому инструменту открыть позицию. В процентном соотношении эти бумаги у меня сегодня 62%, 14%, 15% и 8% соответствено. Это только лимиты на бумагу. Лимит каждой бумаги может быть увеличен на величину плеча, высчитываемого по особой формуле согласно тестовым результатам торговой системы по каждой бумаге. Суммарное плечо составило на утро 1 к 2,38.

|

pp:=Input("Period",1,200,12);

aa:=Input("Period ATR",1,200,50); HH:=HHV(H,pp)-ATR(aa); LL:=LLV(L,pp)+ATR(aa); If( BarsSince(Cross(C,HH)) > BarsSince(Cross(LL,C)),HH,LL) |

|

pp:=Input("Period",1,200,9);

aa:=Input("Period ATR LONG",1,200,45); LH:=(HHV(H,pp)+LLV(L,pp)+ATR(aa))/2; LO:=(HHV(H,pp)+LLV(L,pp)-ATR(aa))/2; If( BarsSince(Cross(C,LH)) > BarsSince(Cross(LO,C)),LH,LO) |

|

pp:=Input("Period",1,200,11);

aa:=Input("Period ATR",1,200,20); HH:=HHV(H,pp)-ATR(aa); LL:=LLV(L,pp)+ATR(aa); If( BarsSince(Cross(C,HH)) > BarsSince(Cross(LL,C)),HH,LL) |

|

pp:=Input("Period",1,200,27);

aa:=Input("Period ATR LONG",1,200,40); LH:=(HHV(H,pp)+LLV(L,pp)+ATR(aa))/2; LO:=(HHV(H,pp)+LLV(L,pp)-ATR(aa))/2; If( BarsSince(Cross(C,LH)) > BarsSince(Cross(LO,C)),LH,LO) |

Доигрался:-(. Первая же пила распилила пополам. Увлекшись интернет-трейдингом, перешел на более мелкий таймфрейм (15 мин), где якобы меньше риски и больше можно брать плечо, и за полтора дня разбил свое корыто в щепки. Срочно возвращаюсь к прежнему таймфрейму (45 мин) и уменьшаю плечо с 1 к 3,2 до 1 к 2,1.

Доигрался:-(. Первая же пила распилила пополам. Увлекшись интернет-трейдингом, перешел на более мелкий таймфрейм (15 мин), где якобы меньше риски и больше можно брать плечо, и за полтора дня разбил свое корыто в щепки. Срочно возвращаюсь к прежнему таймфрейму (45 мин) и уменьшаю плечо с 1 к 3,2 до 1 к 2,1.

Вот и настал день-ИКС. Несколько важнейших запланированых событий в один день способны придать хороший импульс рынкам во всем мире. Хотя более важные из них ожидаются из Америки ближе к ночи. Поэтому весь день у нас пройдет в режиме ожидания и подготовке к понедельничному гэпу.

Вот и настал день-ИКС. Несколько важнейших запланированых событий в один день способны придать хороший импульс рынкам во всем мире. Хотя более важные из них ожидаются из Америки ближе к ночи. Поэтому весь день у нас пройдет в режиме ожидания и подготовке к понедельничному гэпу.

Сегодня кроме всего прочего, день Святого Валентина. На "открыточные" сайты не прорваться. Но я знаю, что девушка, к которой питаю самые теплые чувства иногда заходит на эту страничку. Дорогая! Я каждый день думаю о тебе с нежностью и любовью. Правда не решаюсь приставать в привате так, как раньше. Ты у меня самая лучшая. Пусть у тебя всё будет хорошо!

Сегодня кроме всего прочего, день Святого Валентина. На "открыточные" сайты не прорваться. Но я знаю, что девушка, к которой питаю самые теплые чувства иногда заходит на эту страничку. Дорогая! Я каждый день думаю о тебе с нежностью и любовью. Правда не решаюсь приставать в привате так, как раньше. Ты у меня самая лучшая. Пусть у тебя всё будет хорошо!

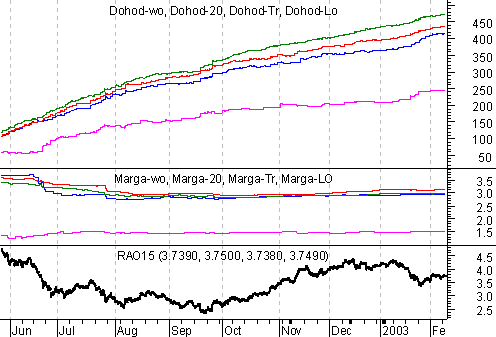

Ни одна торговая система не может устраивать трейдера во всех случаях, на всех таймфреймах и акциях. Время от времени она нуждается в доводке и поправках. Поэтому рабочую и несколько запасных систем следует периодически мониторить. Эту процедуру лучше всего делать при помощи систем тестера Метастока. Но в некоторых случаях удобней отслеживать тенденции еквити систем специальным индикатором, нанести который на график проще, чем делать отдельный тест.

Ни одна торговая система не может устраивать трейдера во всех случаях, на всех таймфреймах и акциях. Время от времени она нуждается в доводке и поправках. Поэтому рабочую и несколько запасных систем следует периодически мониторить. Эту процедуру лучше всего делать при помощи систем тестера Метастока. Но в некоторых случаях удобней отслеживать тенденции еквити систем специальным индикатором, нанести который на график проще, чем делать отдельный тест.

|

FF:= Fml( "LU-WORKER") ;

proskalz:=Input("Proskalzivanie",1,999,35); {Под "проскальзыванием" тут понимается суммарная потеря на комиссию и проскальзывание в сотых долях процента} CU:=ValueWhen(1,Cross(C,FF),C); CD:=ValueWhen(1,Cross(FF,C),C); Proflos:=If(C > FF, 100*(C-CU)/CU, 100*(CD-C)/CD)-proskalz/100; exch:=If((C > FF AND Ref(C,-1) < Ref(FF,-1)) OR (C < FF AND Ref(C,-1) > Ref(FF,-1)),Ref(Proflos,-1),0); Cum(exch) |

|

FF:= Fml( "LU-WORKER") ;

CU:=ValueWhen(1,Cross(C,FF),C); CD:=ValueWhen(1,Cross(FF,C),C); Proflos:=If(C > FF, 100*(C-CU)/CU, 100*(CD-C)/CD); ub:=If(Proflos < 0,Proflos,0); ubreal:=If((C > FF AND Ref(C,-1) < Ref(FF,-1)) OR (C < FF AND Ref(C,-1) > Ref(FF,-1)),Ref(ub,-1),0); trigub:=If(ubreal < 0,1,0.0000001); sredub:=Cum(ubreal)/Cum(trigub); marga:=If(Cum(trigub) > 3,If(Cum(trigub) > 0, 25/(10*(0.1+0.25-sredub)),0),1); marga |

Коды формул Dohod-worker и Marga-worker, а также трех остальных упомянутых в статье систем в Метасток (15 кб)

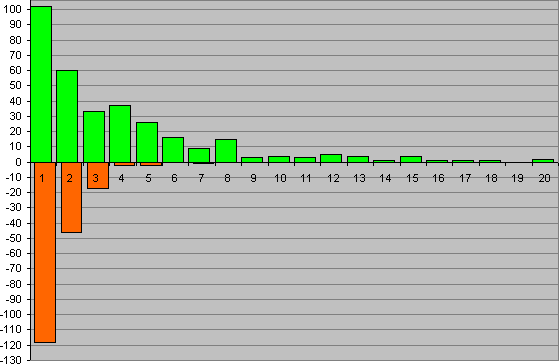

1) Подтверждается утверждение о том, что "механики" в массе своей не удивляют феноменальной доходностью, но результаты у них стабильно положительные. Племя "синичников в руке".

2) Моя личная доходность была бы гораздо доходнее, используй я ограничение в 10% на помесячные дродауны. Останавливал бы полностью торговлю в апреле, июне и декабре по достижении 10% убытка- сэкономил бы 27,1%! В результате годовая доходность была бы не +8,7%, а +35,8%!

Вместо 25% можно взять более осторожные уровни в 15% или 10%.

Число 10 тоже не является догматическим. Просто опыт тестирования различных систем показывает, что в среднем сухая серия убытков обычно находится в пределах 8-13 лосей подряд.

Гораздо труднее определить средний прогнозируемый убыток в торговой системе. Никогда заранее невозможно сказать, насколько убыточным может оказаться каждый последующий наш вход в рынок. Но спрогнозировать его можно. Особенно если ориентироваться на исторические результаты собственной торговли или результаты тестирования.

Для этого можно воспользоваться Метастоком и написать для него подобную формулу : LOS-worker

|

FF:= Fml( "LU-WORKER") ;

CU:=ValueWhen(1,Cross(C,FF),C); CD:=ValueWhen(1,Cross(FF,C),C); Proflos:=If(C >FF, 100*(C-CU)/CU, 100*(CD-C)/CD); ub:=If(Proflos<0,Proflos,0); ubreal:=If((C >FF AND Ref(C,-1) trigub:=If(ubreal <0,1,0); sredub:=Cum(ubreal)/Cum(trigub); ubreal; sredub |

Вместо Fml( "LU-WORKER") можно вставить любой другой индикатор, при пересечении ценой которого будет актвивироваться новая поза в реверсивной системе, на пример параболик ( SAR(0.02 ,0.2 ) ) или скользящая средняя (Mov( C,21,S)).

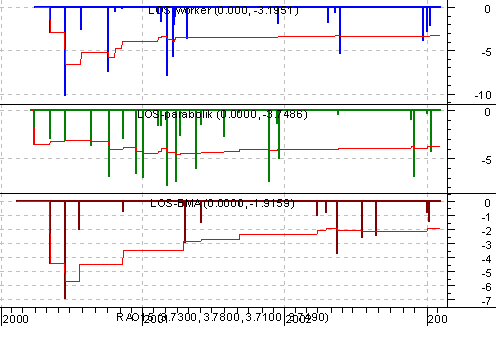

Графически это будет выглядеть вот так (для РАО ЕЭС 45-минутки):

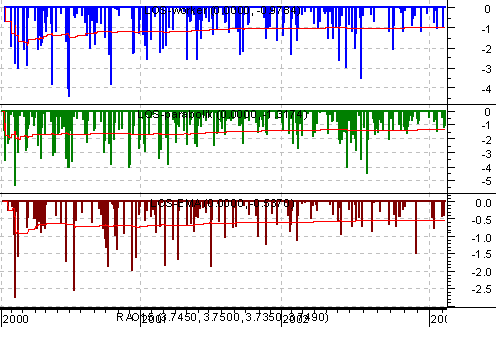

Для системы LU-WORK средний лось с 2000 года равняется -0,98%; для классического параболика средний лось в тех же условиях равен -1,32%; для скользящей средней -0,56%. Хотя максимальные лоси в каждой системе сильно отличаются от среднеарифметических.

В итоге для работы на 45-минутке РАО ЕЭС по системе LU-WORK при комиссии 0,1% и потерях на проскальзывании 0,25% можно использовать плече:

То есть смело можно использовать плечо 1 к 1,9 (опасаясь лишь только того, что 10 подряд убытков могут просадить счет на четверть).

Кстати, если играть по тем же системам не интрадей, а на дневках

то средний убыток от сделки несколько возрастает- -3,20%; -3,75%; -1,92% соответственно. Например плечо для дневок будет уже 1 к 0,7 что уже даже не плечо, а мутота какая то. По такой системе на полную силу играть нельзя- а игра на часть капитала неэффективна.

Другая крайность- намеренно уменьшать таймфрейм, что бы снизить среднеожидаемый убыток от сделки. В идеале можно играть на тиках, тогда ожидаемый убыток мог бы гипотетически сравняться с нулем, а плечо составило бы 1 к 7,1!

Формула LOS-worker в Метасток (4 кб)

Для определения ликвидности можно пойти разными путями. Простейший путь основан на оглядке на доли бумаге на рынке. Например, доля в общем обьеме торгов равой на ММВБ в первой половине января составила 63,5%, доля лука стоставила 6,12%. В пропорциях портфеля из двух бумаг это будет соответственно 91,2% и 8,7%.

Но я лично для оценки ликвидности пойду другим путем. Мерой для её оценки буду брать величину спреда на покупку-продажу бумаги. Например, средний спред на фьючерсах равы обычно равен 2 пункта, на фьючерсах лука примерно 10 пунктов. При текущих ценах отношение спреда к цене равняется 2/3730=0,054% для равы и 10/4570= 0,219% для лука. Вес бумаги в портфеле должен быть обратно пропорциональным процентному спреду. В данном случае расклад такой: 80% на раву и 20% на лук.

Понятно, что данная пропорция не статична, она зависит от текущих цен (величина же спредов мало зависит от цены и не меняется месяцами), поэтому подобные вычисления можно проводить перед каждой торговой сессией.

Май 02*Июнь 02*Июль 02*Август 02*Сентябрь 02*Октябрь 02*Ноябрь 02*Декабрь 02*Бот*Февраль 2003*Март 2003

Хостинг от uCoz