Конец месяца совпал с концом квартала. В силу устоявшихся традиций в такие дни всегда идет падение. Получается, что совпадение двух медвежьих сигналов даст сегодня усиление даунтренда.

Конец месяца совпал с концом квартала. В силу устоявшихся традиций в такие дни всегда идет падение. Получается, что совпадение двух медвежьих сигналов даст сегодня усиление даунтренда.

Война в Ираке путает все карты. Столько дней мы ее ждали, думали начнется тренд. Ан нет! Оказывается нужно еще дождаться ее окончания. Только тогда что нибудь может проясниться и рынок получит очередную "инвестиционную" идею.

Война в Ираке путает все карты. Столько дней мы ее ждали, думали начнется тренд. Ан нет! Оказывается нужно еще дождаться ее окончания. Только тогда что нибудь может проясниться и рынок получит очередную "инвестиционную" идею.

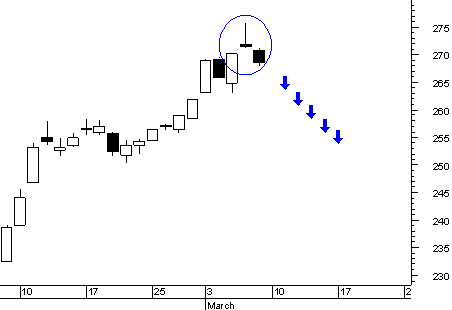

Печально. Печально.Печально... Кривая счета ни черта не растет, только падает. А тут еще и вдруг нарисовался флажек, стреляющий на низ. Никакого просвета в этой торговле! Трендовая системана боковике лосит ужасно. Сколько продлится этот флэт не ясно. Рава по определению не очень трендовая бумага. Лук бегает хорошо, но в этом месяце уже норму отбегал и, видимо, заляжет на время в узкий диапазон. Телек может не плохо выстрелить, но ложной дергатнёй измотает, благо у меня на него лимит крошечный.

Печально. Печально.Печально... Кривая счета ни черта не растет, только падает. А тут еще и вдруг нарисовался флажек, стреляющий на низ. Никакого просвета в этой торговле! Трендовая системана боковике лосит ужасно. Сколько продлится этот флэт не ясно. Рава по определению не очень трендовая бумага. Лук бегает хорошо, но в этом месяце уже норму отбегал и, видимо, заляжет на время в узкий диапазон. Телек может не плохо выстрелить, но ложной дергатнёй измотает, благо у меня на него лимит крошечный.

Похоже, что сегодня может произойти переход основных наших голубых фишек на новые уровни. Думаю, что это будет гораздо-гораздо ниже существующих. Давно уже пора устроить мувинг.

Похоже, что сегодня может произойти переход основных наших голубых фишек на новые уровни. Думаю, что это будет гораздо-гораздо ниже существующих. Давно уже пора устроить мувинг.

- Дядя Петя, вы- ШПИОН ?!

- Хм-м. Видишь ли Саша...© т/ф "Адьютант Его Превосходительства"

| Cистема | Всего сделок | Плюсовых сделок | Средний профит | Минусовых сделок | Средний лось | Avg Win/Loss |

| LU-Emoe | 310 | 96 | +24 | 214 | -11 | 2,14 |

| LU-Emoe&Work | 130 | 39 | +24 | 91 | -10 | 2,45 |

Весна начинает вступать в свои права. Солнце палит с каждым днем всё нещадней. Сугробы почти все потаяли. Медведи вылезают из берлог и мочат, мочат, мочат...

Весна начинает вступать в свои права. Солнце палит с каждым днем всё нещадней. Сугробы почти все потаяли. Медведи вылезают из берлог и мочат, мочат, мочат...

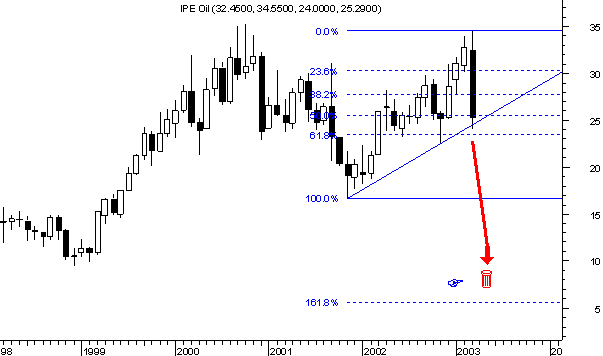

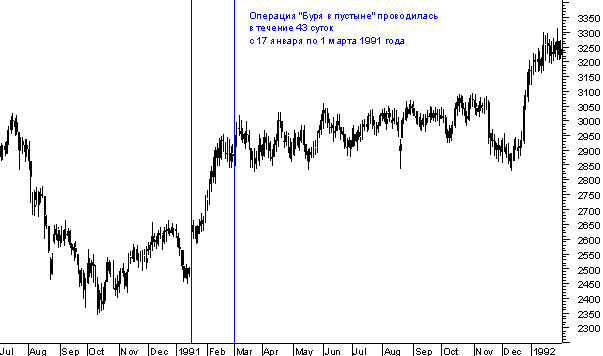

Четвертая по численности армия в мире сражается с самой передовой по оснащенности армией в мире. Исход противостояния практически ясен. Не понятны только последствия войны на мировых биржах. То, что всё внимание биржевиков приковано сейчас к военным сводкам понятно. Задачей является предугадать реакцию толпы на все возможные варианты исхода событий. Разобраться нужно не только в хитросплетении политических интересов конфликтующих государств, тонкостях военных технологий, настроениях экономической элиты, мнениях авторитетных аналитиков, но и в чувствительности масс игроков к разворотам тенденций. Здесь сам черт ногу сломит. Предсказать ничего не возможно.

Четвертая по численности армия в мире сражается с самой передовой по оснащенности армией в мире. Исход противостояния практически ясен. Не понятны только последствия войны на мировых биржах. То, что всё внимание биржевиков приковано сейчас к военным сводкам понятно. Задачей является предугадать реакцию толпы на все возможные варианты исхода событий. Разобраться нужно не только в хитросплетении политических интересов конфликтующих государств, тонкостях военных технологий, настроениях экономической элиты, мнениях авторитетных аналитиков, но и в чувствительности масс игроков к разворотам тенденций. Здесь сам черт ногу сломит. Предсказать ничего не возможно.

Всё ж таки хорошо играть с небольшими плечами. Особенно это удобно в периоды неудач, когда низкая волатильность счета не дает ему опуститься совсем уж резко.

Всё ж таки хорошо играть с небольшими плечами. Особенно это удобно в периоды неудач, когда низкая волатильность счета не дает ему опуститься совсем уж резко.

Кривая моего дохода, поныряв вволю в дродаунах, наконец то вернулась в положительную зону. Это не может не радовать. Скорбно только то, что встречаю этот тренд в урезаных позах. Не поверил сам себе и своей системе, смалодушничал, дрогнул, уменьшил плечи и тут же поймал большой тренд. Не сделай я этого- сейчас имел бы +30%. Хотя чего уж теперь говорить. Цель моя была правильной. Лучше уменьшить волатильность счета и недополучить, чем разориться. Как говаривал Сорос, прежде чем заработать, на рынке нужно научиться выживать.

Кривая моего дохода, поныряв вволю в дродаунах, наконец то вернулась в положительную зону. Это не может не радовать. Скорбно только то, что встречаю этот тренд в урезаных позах. Не поверил сам себе и своей системе, смалодушничал, дрогнул, уменьшил плечи и тут же поймал большой тренд. Не сделай я этого- сейчас имел бы +30%. Хотя чего уж теперь говорить. Цель моя была правильной. Лучше уменьшить волатильность счета и недополучить, чем разориться. Как говаривал Сорос, прежде чем заработать, на рынке нужно научиться выживать.

Есть трейдеры, утверждающие, что рынок хаотичен и абсолютно не предсказуем. Есть трейдеры, которые думают, будто возможно предсказать поведение рынка путем прогноза на основе предшествующих цен. В последнее время я все больше склоняюсь к идее частичной прогнозируемости. Поведение рынка можно предсказывать с большой долей уверенности лишь в некоторые моменты.

Есть трейдеры, утверждающие, что рынок хаотичен и абсолютно не предсказуем. Есть трейдеры, которые думают, будто возможно предсказать поведение рынка путем прогноза на основе предшествующих цен. В последнее время я все больше склоняюсь к идее частичной прогнозируемости. Поведение рынка можно предсказывать с большой долей уверенности лишь в некоторые моменты.

| Акция | Всего | 1-й день | 2-й день | 3-й день | 4-й день | 5-й день | 6-й день | 7-й день | 8-й день | 9-й день | 10-й день |

| Лукойл | 69 | 0.10 0.03 0.00 | 0.48 0.32 0.12 | 0.52 0.35 0.19 | 0.53 0.43 0.16 | 0.48-0.43-0.25 | 0.43-0.33-0.23 | 0.52-0.41-0.28 | 0.51-0.47-0.32 | 0.47-0.41-0.26 | 0.49 0.42-0.29 |

| Никель | 110 | 0.16 0.08-0.05 | 0.41 0.30 0.15 | 0.38 0.33-0.19 | 0.47 0.36-0.25 | 0.52 0.47-0.29 | 0.58 0.50-0.39 | 0.58 0.52-0.39 | 0.60 0.57-0.46 | 0.59 0.56-0.32 | 0.56 0.55-0.48 |

| Тело | 83 | 0.20 0.11-0.02 | 0.39 0.30-0.14 | 0.40 0.30 0.22 | 0.46 0.37-0.24 | 0.47 0.42-0.29 | 0.49 0.44-0.29 | 0.46-0.37-0.31 | 0.48- 0.42-0.32 | 0.49- 0.42-0.28 | 0.53 0.45-0.31 |

| Сбер | 49 | 0.18 0.12-0.02 | 0.55 0.39-0.20 | 0.41 0.33-0.29 | 0.54 0.50-0.32 | 0.43 0.43-0.35 | 0.39 0.39-0.35 | 0.43-0.41-0.39 | 0.56 0.54-0.42 | 0.36 0.36- 0.33 | 0.39 0.36-0.33 |

| Сур | 63 | 0.20 0.09-0.04 | 0.35 0.22-0.06 | 0.46 0.35-0.13 | 0.44 0.40-0.22 | 0.53 0.43-0.26 | 0.57 0.48-0.27 | 0.53-0.44-0.35 | 0.51- 0.46-0.37 | 0.56- 0.46- 0.36 | 0.51 0.49-0.42 |

| Рава | 45 | 0.16 0.00-0.00 | 0.51 0.28-0.11 | 0.40 0.31-0.20 | 0.42 0.31-0.17 | 0.49 0.44-0.24 | 0.49 0.44-0.26 | 0.47-0.38-0.31 | 0.49- 0.47-0.36 | 0.51- 0.46- 0.33 | 0.51 0.40-0.31 |

| Тата | 106 | 0.09 0.04-0.02 | 0.40 0.27-0.12 | 0.51 0.40-0.20 | 0.52 0.43-0.29 | 0.53 0.42-0.27 | 0.50 0.46-0.32 | 0.52-0.46-0.39 | 0.54- 0.52-0.38 | 0.57- 0.50-0.38 | 0.56 0.54-0.42 |

Для РАО ЕЭС распределение вероятности увидеть прибыль после верхнего гэпа выглядит так:

Оказывается вероятность увидеть 10% роста в течении 6 дней, следующих за незакрытым гэпом, выше 50%. Думается, что введение фильтра в виде 1 или 2 дней для подтверждения незакрываемости гэпа только повысит этот процент. Думается так же, что для нижних гэпов картина будет аналогична.

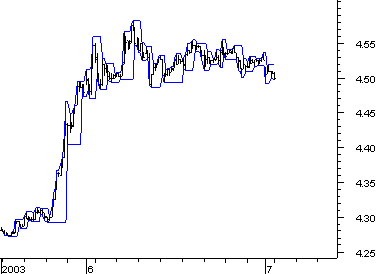

Нацеливание системы на ловлю трендов сравни выбору парадигмы. Ставка на то, что боковиков будет меньше, чем мощных движений. На сегодняшнее утро мне казалось, что основной выбор у меня ошибочен. В состоянии флэта рынки находятся гораздо дольше чем в движении.

Нацеливание системы на ловлю трендов сравни выбору парадигмы. Ставка на то, что боковиков будет меньше, чем мощных движений. На сегодняшнее утро мне казалось, что основной выбор у меня ошибочен. В состоянии флэта рынки находятся гораздо дольше чем в движении.

Устал я бороться за добычу профита. Перекос портфеля в сторону более ликвидной равы привел к тому, что пару нехилых трендов по луку были пойманы мизерным обьемом. В это время агонизирующая в боковиках рава разъедала мой счет издержками на брокера и проскальзывание.

Устал я бороться за добычу профита. Перекос портфеля в сторону более ликвидной равы привел к тому, что пару нехилых трендов по луку были пойманы мизерным обьемом. В это время агонизирующая в боковиках рава разъедала мой счет издержками на брокера и проскальзывание.

|

prosk:=Input("Proskalz, %%, 0,",1,200,35); {сумма расходов на комиссию и среднее проскальзывание} alarm:= 1/(Mov((ATR(5)/C),100,S) + prosk/10000) ; alarm |

Все люди по своему уникальны. Каждый человек хоть чем то, но отличается, выделяется из череды подобных. Вот я, например, за свои 35 лет ни разу не пил пива. Поначалу это мотивировалось необходимостью (спорт и всё такое), а потом было поздно уже начинать. Даже вкуса пивного не знаю. А еще я ни разу не изменял Метастоку. И когда меня спрашивают, какая торговая программа лучше- Метасток или Омега, то я ничего не могу ответить. Потому как никогда не юзал ТрейдСтейшн. Но если бы передо мной стала проблема выбора, я бы сравнил результаты фанатов той и другой программы. Например много лет российская трейдерская тусовка делится на два лагеря, первый обьединяется вокруг форума Мойши, второй вокруг сайта Конкопа (в последнее время оба лагеря значительно диффузировали). Зато появилась возможность сравнения результатов. Пока лидирует предводитель любителей Метастока, хотя, надо признаться, величина прибыли у обоих не выходит за пределы обычной статистической погрешности. Зато тенденция на лицо.

Все люди по своему уникальны. Каждый человек хоть чем то, но отличается, выделяется из череды подобных. Вот я, например, за свои 35 лет ни разу не пил пива. Поначалу это мотивировалось необходимостью (спорт и всё такое), а потом было поздно уже начинать. Даже вкуса пивного не знаю. А еще я ни разу не изменял Метастоку. И когда меня спрашивают, какая торговая программа лучше- Метасток или Омега, то я ничего не могу ответить. Потому как никогда не юзал ТрейдСтейшн. Но если бы передо мной стала проблема выбора, я бы сравнил результаты фанатов той и другой программы. Например много лет российская трейдерская тусовка делится на два лагеря, первый обьединяется вокруг форума Мойши, второй вокруг сайта Конкопа (в последнее время оба лагеря значительно диффузировали). Зато появилась возможность сравнения результатов. Пока лидирует предводитель любителей Метастока, хотя, надо признаться, величина прибыли у обоих не выходит за пределы обычной статистической погрешности. Зато тенденция на лицо.

Корр. матрица цен (месяц)

| EESR | LKOH | MSNG | MSNG3 | RTKM | SBERP | SNGS | TATN3 | YUKO | |

| EESR | 1.000 | 0.871 | 0.612 | 0.840 | 0.623 | -0.304 | 0.635 | 0.540 | 0.746 |

| LKOH | 0.871 | 1.000 | 0.497 | 0.816 | 0.601 | -0.366 | 0.609 | 0.592 | 0.619 |

| MSNG | 0.612 | 0.497 | 1.000 | 0.301 | 0.648 | -0.137 | 0.231 | 0.312 | 0.285 |

| MSNG3 | 0.840 | 0.816 | 0.301 | 1.000 | 0.632 | -0.283 | 0.783 | 0.668 | 0.709 |

| RTKM | 0.623 | 0.601 | 0.648 | 0.632 | 1.000 | 0.102 | 0.673 | 0.721 | 0.313 |

| SBERP | -0.304 | -0.366 | -0.137 | -0.283 | 0.102 | 1.000 | 0.266 | 0.037 | -0.206 |

| SNGS | 0.635 | 0.609 | 0.231 | 0.783 | 0.673 | 0.266 | 1.000 | 0.521 | 0.682 |

| TATN3 | 0.540 | 0.592 | 0.312 | 0.668 | 0.721 | 0.037 | 0.521 | 1.000 | 0.123 |

| YUKO | 0.746 | 0.619 | 0.285 | 0.709 | 0.313 | -0.206 | 0.682 | 0.123 | 1.000 |

Корр. матрица цен (100 дней)

| EESR | LKOH | MSNG | MSNG3 | RTKM | SBERP | SNGS | TATN3 | YUKO | |

| EESR | 1.000 | 0.198 | 0.136 | 0.309 | 0.498 | -0.022 | 0.016 | 0.057 | 0.011 |

| LKOH | 0.198 | 1.000 | -0.013 | 0.265 | 0.077 | 0.315 | 0.127 | -0.019 | 0.050 |

| MSNG | 0.136 | -0.013 | 1.000 | 0.103 | 0.117 | -0.048 | 0.066 | -0.030 | -0.016 |

| MSNG3 | 0.309 | 0.265 | 0.103 | 1.000 | 0.156 | 0.200 | 0.216 | 0.208 | 0.085 |

| RTKM | 0.498 | 0.077 | 0.117 | 0.156 | 1.000 | -0.170 | 0.209 | 0.187 | 0.137 |

| SBERP | -0.022 | 0.315 | -0.048 | 0.200 | -0.170 | 1.000 | 0.077 | 0.142 | 0.137 |

| SNGS | 0.016 | 0.127 | 0.066 | 0.216 | 0.209 | 0.077 | 1.000 | 0.157 | 0.048 |

| TATN3 | 0.057 | -0.019 | -0.030 | 0.208 | 0.187 | 0.142 | 0.157 | 1.000 | 0.182 |

| YUKO | 0.011 | 0.050 | -0.016 | 0.085 | 0.137 | 0.137 | 0.048 | 0.182 | 1.000 |

Что ни день, то снова праздник. Сегодня исполняется ровно год моему сайтику! Даже не верится. Как летит время. Создаваемая поначалу, как сборник ссылок, моя персональная страничка в интернете сменила формат и стала своеобразным дневником и местом хранения результатов работы на рынке, важных для меня данных и выработанных торговых систем.

Что ни день, то снова праздник. Сегодня исполняется ровно год моему сайтику! Даже не верится. Как летит время. Создаваемая поначалу, как сборник ссылок, моя персональная страничка в интернете сменила формат и стала своеобразным дневником и местом хранения результатов работы на рынке, важных для меня данных и выработанных торговых систем.

|

a:=If(DayOfWeek() < > Ref(DayOfWeek(),-1) AND DayOfWeek() < > 7,1,0);

Verx:=If(a=0 AND PREV < H,H,If(a=1,H,PREV)); niz:=If(a=0 AND PREV > L,L,If(a=1,L,PREV)); b:=If(Ref(a,1)=1,niz,PREV); d:=If(Ref(a,1)=1,verx,PREV); b; d; |

Сейчас идет такое необычное время, что каждый день происходит нечто глобально-историческое. Вот сегодня, например, астрологи всего мира отмечают смену двух эпох. Официально наступает ЭРА ВОДОЛЕЯ! Предыдущая эра рыб длилась почти две тысячи лет. Возможно из-за этого амеры и затянули начало военной компании в Ираке. Тянут резину со своим вторжением, достали уже всех. Давно бы уже всё порешали. Превратили всё в фарс. Как в старом советском мультфильме "Ограбление по- ... итальянски". Когда весь Рим активно судачил- "Джузеппе идет грабить банк!"

Сейчас идет такое необычное время, что каждый день происходит нечто глобально-историческое. Вот сегодня, например, астрологи всего мира отмечают смену двух эпох. Официально наступает ЭРА ВОДОЛЕЯ! Предыдущая эра рыб длилась почти две тысячи лет. Возможно из-за этого амеры и затянули начало военной компании в Ираке. Тянут резину со своим вторжением, достали уже всех. Давно бы уже всё порешали. Превратили всё в фарс. Как в старом советском мультфильме "Ограбление по- ... итальянски". Когда весь Рим активно судачил- "Джузеппе идет грабить банк!"

Близится 8 Марта! Пора поздравлять с праздником своих подружек!

Близится 8 Марта! Пора поздравлять с праздником своих подружек!

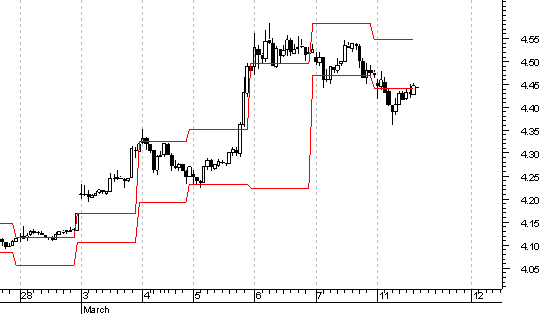

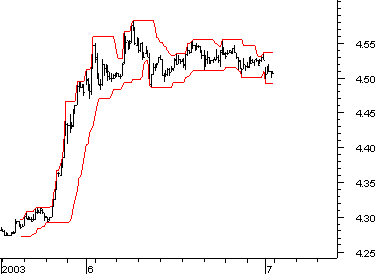

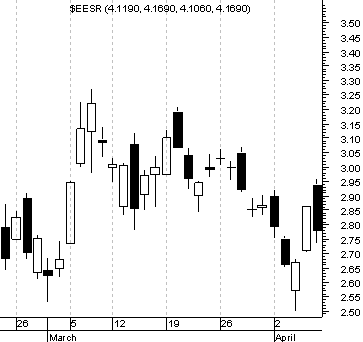

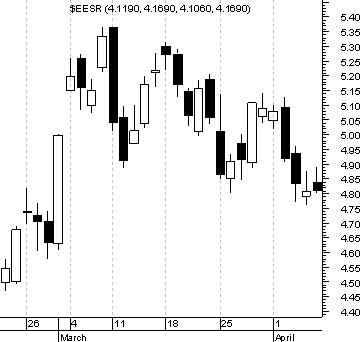

Ошарашивающий рост всего нашего рынка под вчерашнее закрытие еще раз напомнил о важности патернов. Незакрытый гэп и две последовательные махи во все времена означали рост на 7% от открытия на третий день после гэпа. Вчерашнее открытие составило 4,251 руб на рае, прибавим 7% и получим таргет 4,548 руб.

Ошарашивающий рост всего нашего рынка под вчерашнее закрытие еще раз напомнил о важности патернов. Незакрытый гэп и две последовательные махи во все времена означали рост на 7% от открытия на третий день после гэпа. Вчерашнее открытие составило 4,251 руб на рае, прибавим 7% и получим таргет 4,548 руб.

| таймфрейм | прибыль в пипсах | сделок в плюс/в минус | всего пипсов на комиссию | OPT |

| 1min | +0.499 | 50/107 | 0.315 | 245 |

| 3 min | +1.667 | 20/26 | 0.093 | 237 |

| 5 min | +1.828 | 28/36 | 0.129 | 106 |

| 11 min | +2.032 | 30/42 | 0.145 | 49 |

| 15 min | +1.883 | 31/43 | 0.149 | 37 |

| 33 min | +2.466 | 42/46 | 0.177 | 17 |

| 45 min | +2.439 | 30/36 | 0.133 | 16 |

| 55 min | +2.212 | 35/45 | 0.161 | 12 |

| таймфрейм | прибыль в % | сделок в плюс/в минус | всего пипсов на комиссию | OPT |

| 1 | +25.1 | 60/119 | 0.360 | 237 |

| 3 | +64.1% | 26/36 | 0.130 | 176 |

| 5 | +76.7% | 29/35 | 0.130 | 106 |

| 11 | +86.9% | 31/41 | 0.150 | 49 |

| 15 | +79.2% | 32/42 | 0.150 | 37 |

| 33 | +116.3% | 43/45 | 0.180 | 17 |

| 45 | +100.6% | 31/35 | 0.130 | 16 |

| 55 | +101.5% | 36/44 | 0.160 | 12 |

| таймфрейм | прибыль в пипсах | сделок в плюс/в минус | всего пипсов на комиссию | OPT |

| 33 | +115.9% | 43/45 | 0.710 | 17 |

| 45 | +100.6% | 31/35 | 0.530 | 16 |

Вчерашняя форса на ММВБ обломала многих быков. Редкое по сути своей событие- приостановка торгов по техническим причинам- в любом случае ведет за собой просадку всего рынка. Любой портфельщик просто обязан пересмотреть свои лимиты на мамбе с учетом повысившегося риска. Другое дело, что остановку торгов сразу три раза в день не вспомнят даже старожилы рынка.

Вчерашняя форса на ММВБ обломала многих быков. Редкое по сути своей событие- приостановка торгов по техническим причинам- в любом случае ведет за собой просадку всего рынка. Любой портфельщик просто обязан пересмотреть свои лимиты на мамбе с учетом повысившегося риска. Другое дело, что остановку торгов сразу три раза в день не вспомнят даже старожилы рынка.

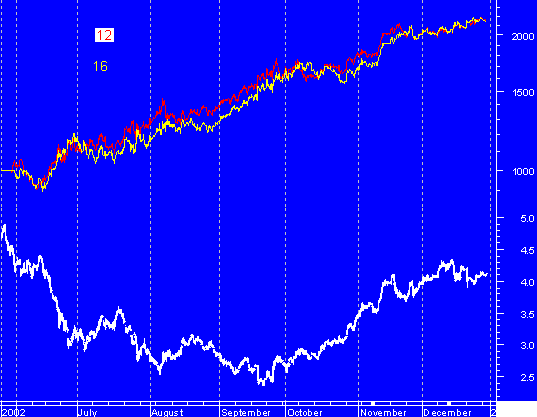

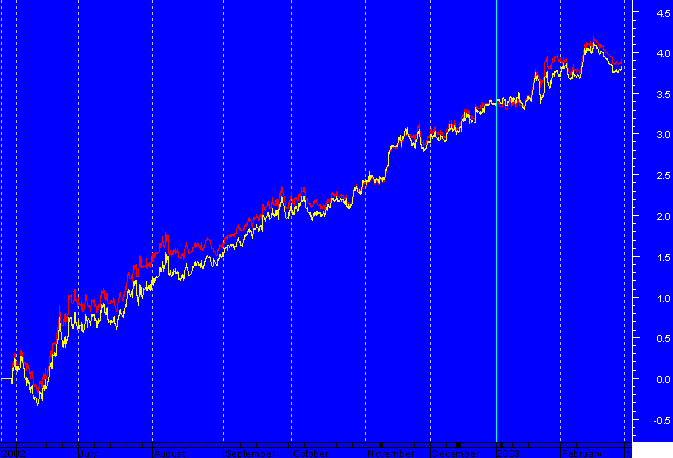

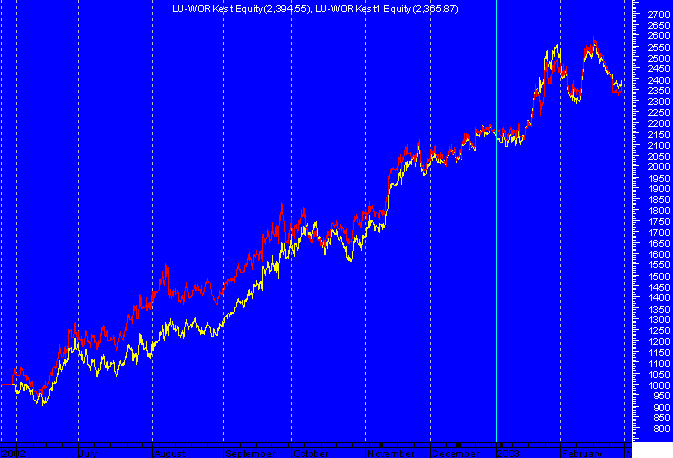

Основное занятие теханалитика, упертого на механических системах- создание и тестирование все новых и новых систем. Попробую и я еще раз протестировать свою систему LU-WORK, добавив в нее новые нюансы. Из двух параметров оптимизации оставлю только первый- период окна экстремумов, относительно которого строятся торговые сигналы. Второй параметр- период АТР приму равным утроенному первому параметру. В итоге сигнал на лонг в системтестере будет выглядеть вот так:

Основное занятие теханалитика, упертого на механических системах- создание и тестирование все новых и новых систем. Попробую и я еще раз протестировать свою систему LU-WORK, добавив в нее новые нюансы. Из двух параметров оптимизации оставлю только первый- период окна экстремумов, относительно которого строятся торговые сигналы. Второй параметр- период АТР приму равным утроенному первому параметру. В итоге сигнал на лонг в системтестере будет выглядеть вот так:

| C > HHV(H,opt1)-ATR(opt1*3) |

| C < LLV(L,opt1)+ATR(opt1*3) |

| Test # | Status | Net Profit | Percent Gain | Total Trades | Winning | Losing | Avg Win/Avg Loss | OPT 1 :Period |

| 4 | OK | 1146.9421 | 114.69 | 126 | 54 | 72 | 2.4539 | 12 |

| 8 | OK | 1138.5381 | 113.85 | 78 | 35 | 43 | 2.7770 | 16 |

| 6 | OK | 1082.7961 | 108.28 | 99 | 38 | 61 | 3.2039 | 14 |

| 7 | OK | 1035.9371 | 103.59 | 87 | 35 | 52 | 3.0770 | 15 |

| 5 | OK | 1000.6559 | 100.07 | 115 | 45 | 70 | 2.8246 | 13 |

| 9 | OK | 908.9788 | 90.90 | 76 | 32 | 44 | 2.6168 | 17 |

| 10 | OK | 742.6626 | 74.27 | 68 | 29 | 39 | 2.3667 | 18 |

|

pp:=Input("Period LONG",1,200,16);

aa:=Input("Period SHORT",1,200,12); HH:= Max( HHV(H,pp)-ATR(3*pp),LLV(L,pp)+ATR(3*pp) ) ; LL:=Min( HHV(H,pp)-ATR(3*pp),LLV(L,pp)+ATR(3*pp) ); HH1:= Max( HHV(H,aa)-ATR(3*aa),LLV(L,aa)+ATR(3*aa) ) ; LL1:=Min( HHV(H,aa)-ATR(3*aa),LLV(L,aa)+ATR(3*aa) ); If( BarsSince(Cross(C,HH)) > BarsSince(Cross(LL,C)),HH,LL); If( BarsSince(Cross(C,HH1)) > BarsSince(Cross(LL1,C)),HH1,LL1) |

Мораль сей басни такова:

1) Тестирование лучше проводить на историческом участке, не включая последние два-три месяца. Чтобы потом, после вылизывания системы, сравнить её результаты на "реальных" торгах.

2) При тестировании систем сравнивать результаты, тестируя с реинвестированием и без реинвестирования (Points only test).

3) Тестировать раздельно ЛОНГ и ШОРТ, и использовать потом сигналы системы раздельно, выходя временами без рынка.

Жила-была акция. Ни хорошая, ни плохая, но торговалась хорошо, временами, можно даже сказать, ликвидно. Народ её очень любил. Частенько брал в лонг на плечи. Не возбранялось её и шортить.

Жила-была акция. Ни хорошая, ни плохая, но торговалась хорошо, временами, можно даже сказать, ликвидно. Народ её очень любил. Частенько брал в лонг на плечи. Не возбранялось её и шортить.

Май 02*Июнь 02*Июль 02*Август 02*Сентябрь 02*Октябрь 02*Ноябрь 02*Декабрь 02*Бот*Февраль 2003*Март 2003*Апрель 2003

Хостинг от uCoz