Комментарии за июнь 2004 года

30 июня, среда

Целый месяц рынок ждал сегодняшнего дня. В 22:15 по Москве начинается новый многолетний цикл по повышению ставок в Америке. Как это событие отразится на нашем рынке, я не знаю. Однако вспоминая те времена, когда гринспен последний раз начал резать ставки, знаю, что в те дни января 2001 рава показала свои минимумы, пробивая вниз 2 рубля, а потом только росла. Еще сегодня прикололи газпром и сургутнефтегаз, показавшие по +4%, явно на мародерских слухах о дележке между ними кусков убиенного налоговиками юкоса.

Целый месяц рынок ждал сегодняшнего дня. В 22:15 по Москве начинается новый многолетний цикл по повышению ставок в Америке. Как это событие отразится на нашем рынке, я не знаю. Однако вспоминая те времена, когда гринспен последний раз начал резать ставки, знаю, что в те дни января 2001 рава показала свои минимумы, пробивая вниз 2 рубля, а потом только росла. Еще сегодня прикололи газпром и сургутнефтегаз, показавшие по +4%, явно на мародерских слухах о дележке между ними кусков убиенного налоговиками юкоса.

Процентный подход к управлению рисками, пожалуй, является самым простым для понимания и внедрения. Если не рисковать более n% по любой конкретной сделке и более t% в отношении всех открытых сделок. К примеру, можно установить, что ни при каких обстоятельствах не рисковать более чем 2% по любой конкретной сделке и более чем 10% в отношении всего инвестиционного портфеля в целом.

Это не означает, что нельзя использовать весь портфель для операций. Просто устанавливается ограничение таким образом, что бы максимальные потери от любой операции не могли превысить 2% от всего портфеля. Данное обязательство означает, что если в любом месяце потери составят более 6% от общей суммы капитала, то нужно прекратить операции и тщательнее проанализировать подход, а также дать себе время привести в порядок эмоции.

Сказать это гораздо легче, чем сделать. Теория перспективы, разработанная на основе экспериментов, которые провели некие израильские психологи Дэниел Канеман и Амос Тверски, показывает, что искушение человека к поиску еще большего риска после серии потерь со временем лишь возрастает и притупляет чувство действительности. Мы обречены делать двойные ставки, после того как ошиблись, и успокоиться на достигнутом, после того как оказались правы. Такое искушение практически гарантирует, что мы не будем скупиться на неудачные варианты, но будем меньше вкладывать в выигрышные сделки.

Удачное завершение операций требует того, что является противоестественным, поэтому неудивительно, что добиться успеха в качестве трейдера совсем не просто! Но тогда почему разоряется столько трейдеров? Хотя обобщать трудно, но большинству, вероятно, не хватает продуманного плана по управлению капиталом. Они прилагают множество усилий к разработке упорядоченного подхода к генерированию сигналов на покупку и продажу, но требуется всего один или два серьезных провала, и они полностью разорены.

Нужно сказать прямо: заниматься управлением капитала скучно. То же самое, что и ремни безопасности в машине. Никто не планирует врезаться по дороге, и потому-то многие водители даже не задумываются над тем, чтобы пристегнуться. Но даже если трейдер и разработал хороший план управления рисками, слишком велика вероятность, что при определенных соблазнительных условиях этот план будет забыт. Ведь совсем непросто признать, что ты ошибаешься, и еще труднее возместить потери, вообще отказавшись от сделок на некоторое время.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,02%

29 июня, вторник

А рынок продолжает падать. Делает это уже много дней без коррекций и, что интересно, на снижающихся обьемах. В некоторых бумажках обьемы достигли рекордно минимальных значений с начала года. Такая ситуация предполагает резкий и стремительный отскок вверх на любом поводе. Кстати, по статистике последний торговый день июня всегда и на всех бумагах был ростовым. Надо будет проверить завтра эту тенденцию.

А рынок продолжает падать. Делает это уже много дней без коррекций и, что интересно, на снижающихся обьемах. В некоторых бумажках обьемы достигли рекордно минимальных значений с начала года. Такая ситуация предполагает резкий и стремительный отскок вверх на любом поводе. Кстати, по статистике последний торговый день июня всегда и на всех бумагах был ростовым. Надо будет проверить завтра эту тенденцию.

Если говорить об итогах "дорожной карты" июня, то она в большинстве случаев совпала с прогнозом. Одно только замечание. Планировавшееся мной повторение месячных минимумов в двадцатых числах не произошло. Значит "дорожная карта" не может представлять собой спутниковую фотосьемку, она скорее туристская схема, на которой верно прописаны направления, но отсутствуют нюансы и масштаб. По ней хорошо планировать подьемы и снижения, зато невозможно спрогнозировать глубину движений.

Дорожная карта июля представляет собой печальное зрелище. Весь месяц ожидаются тухлые движения со сползанием вниз. Небольшие попытки ложного роста разнообразят мрачный пейзаж 5, 14 и 21 июля. А в целом месяц может завершиться гораздо ниже июньских значений по большинству торгуемых бумаг. Мощные беспощадные заливы ожидаются 12 июля и в двадцатых числах.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,02%

28 июня, понедельник

Наш рынок снова совершает непонятные кульбиты, проваливаясь на фоне растущих западных и заокеанских индексов. Есть версия, что это как то связано с намерением немецких банкиров выпустить под российские долги вторичные бумаги. Это во всех отношениях сомнительная махинация. Ясно, что теперь предложение российских долгов на рынке вырастет и цены на русские бумаги покатятся вниз. Похоже, что немцы решили обезопасить себя перед возможным крахом нефтяных цен и постарались успеть продать наши бумаге на максимуме.

Наш рынок снова совершает непонятные кульбиты, проваливаясь на фоне растущих западных и заокеанских индексов. Есть версия, что это как то связано с намерением немецких банкиров выпустить под российские долги вторичные бумаги. Это во всех отношениях сомнительная махинация. Ясно, что теперь предложение российских долгов на рынке вырастет и цены на русские бумаги покатятся вниз. Похоже, что немцы решили обезопасить себя перед возможным крахом нефтяных цен и постарались успеть продать наши бумаге на максимуме.

Диверсификация финансовых инструментов имеет много плюсов. Специалисты часто говорят о выгоде диверсификации, в особенности, применительно к финансовым инструментам с отрицательной корреляцией. В 1990 годах некий Хэрри Марковиц получил Нобелевскую премию по экономике за то, что продемонстрировал, как обладание портфелем финансовых инструментов с высоким стандартным отклонением, но при этом с отрицательной корреляцией (когда одни инструменты поднимаются, другие падают), может привести к большей доходности по сравнению с меньшим совокупным стандартным отклонением.

Его работа опровергла общепринятую истину, что ценой повышенной прибыли всегда является повышенный риск, и показала, что кажущийся рисковым финансовый инструмент один способен, как это ни парадоксально, снизить риск портфеля. В рамках одной категории финансовых инструментов владение несколькими позициями менее рискованно, чем владение долларовым эквивалентом одного. Занятие агрессивной позиции по отношению к, допустим, Газпрому может быть более рискованным, чем приобретение ценных бумаг Газпрома и, скажем, Сбербанка, даже если предполагаемая доходность бумаг Сбербанка может быть ниже и медленнее по сравнению с Газпромом.

Академические исследования показывают, что 85% диверсификации рынка можно достичь владением всего лишь 7-8 акциями. Можно уменьшить риск, разделив свой капитал между не связанными между собой отраслями. Например, если разделить свои средства и приобрести позиции отдельно по нефтянке и телекомам. Вероятность того, что обе сделки окажутся неудачными, меньше, чем вероятность провала по одной операции.

Заниматься сокращением риска не очень увлекательно, но весьма полезно. Снижение риска может сократить прибыль в расчете на одну сделку, однако чистый результат его воздействия на капитал со временем выразится в отсутствии резких скачков и меньшей подверженности большим потерям.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,02%

27 июня, воскресенье

Колхоз "Сорок лет без урожая". Именно так сейчас можно назвать мои потуги заработать что нибудь на фондовом рынке России. Крокодил не ловится, не растет кокос. Беда одним словом. А ведь так хотелось вырваться из окружающей жизни и доказать самому себе, что не всё ещё потеряно. Похоже ничерта у меня путного не выйдет. Пора сдаваться и лапки вверх.

Колхоз "Сорок лет без урожая". Именно так сейчас можно назвать мои потуги заработать что нибудь на фондовом рынке России. Крокодил не ловится, не растет кокос. Беда одним словом. А ведь так хотелось вырваться из окружающей жизни и доказать самому себе, что не всё ещё потеряно. Похоже ничерта у меня путного не выйдет. Пора сдаваться и лапки вверх.

С жаром и жадностью впитываю одну умную книжку за другой. Почти в каждой проблескивает частица озарения, приближающая к вожделенной мечте озолотиться. Все авторы пишут грамотно, азартно, увлекательно, явно владея теорией и практикой науки торговать. Под этим влиянием в моей голове уже сформировался определенный симбиоз чужих идей и догмочек. Но процесс развития бесконечен. Анализируя свои результаты по исторической шкале позиционирую сам себя как средневекового алхимика-мракобеса с геоцентрической системой мира на повестке дня.

Случайно наткнулся на сайтик управляющего активами компании ФИНАМ Николая Солабуто. Довольно любопытный ресурсик, мне понравился. Есть даже крохотная коллекция формул в Метасток, а так же статьи о рынке глазами трейдера-системщика. Мне так же нравится почтовая рассылка с описанием видения автора текущей ситуации на рынке.

26 июня, суббота

Продолжаю ещё отслеживать поведение своей пятой лошадки в сравнении с ее вариантом, использующим стратегию Келли. Хороших новостей пока не видно. Пятая система больше месяца топчется в волатильном боковике и ее кривая не делает принципиальных движений. Келли тоже топчется на месте, хотя и подает некоторые признаки жизни, заворачивая свой хвостик наверх.

Продолжаю ещё отслеживать поведение своей пятой лошадки в сравнении с ее вариантом, использующим стратегию Келли. Хороших новостей пока не видно. Пятая система больше месяца топчется в волатильном боковике и ее кривая не делает принципиальных движений. Келли тоже топчется на месте, хотя и подает некоторые признаки жизни, заворачивая свой хвостик наверх.

Большие надежды возлагаю на возвращение Келли в плюса. В качестве первого шага она должна обогнать свой прототип- пятую лошадку. На графике зеленой гистограммой обозначена разница между ними в процентах. Сейчас зеленые столбички вроде развернулись наверх, и, пробив уровень -5%, могут улететь в положительную зону. Но если вдруг синяя кривая базовой лошадки обновит свой минимум на графике, то придется отринуть всю идею в целом как неудачную.

Неугомонные форексники клепают свои домашние странички как из пулемета. Вот и сайтик некоего Виталия предлагает узнать как заработать на Forex (для тех, кто только начинает, и для опытных), стратегии,

тактики, обзор программ и литературы по Forex, переписку с читателями, выработку

совместными усилиями новых стратегий.

25 июня, пятница

Прошло собрание акционеров Газпрома и его акции резко упали на приличных обьемах. После головокружительного роста последних месяцев долгожданная коррекция будет как никогда кстати. Эта бумага общепризнанно считается переоцененной и становится первым кандидатом на безбоязненный шорт. Невнятное бормотание гендиректора с пивной фамилией про скорую либерализацию... до конца года(!) способно просто обрушить акции монополиста на треть и больше. Достаточно вспомнить как в прошлом году после махи в конце июня газпром упал с +70% до +30%. По этому лекалу следует ожидать скорого падения до 49 руб.

Прошло собрание акционеров Газпрома и его акции резко упали на приличных обьемах. После головокружительного роста последних месяцев долгожданная коррекция будет как никогда кстати. Эта бумага общепризнанно считается переоцененной и становится первым кандидатом на безбоязненный шорт. Невнятное бормотание гендиректора с пивной фамилией про скорую либерализацию... до конца года(!) способно просто обрушить акции монополиста на треть и больше. Достаточно вспомнить как в прошлом году после махи в конце июня газпром упал с +70% до +30%. По этому лекалу следует ожидать скорого падения до 49 руб.

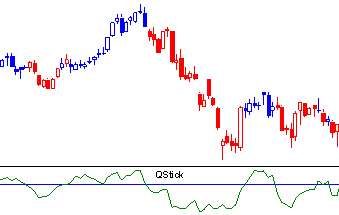

В метастоке есть очень хитрый индикатор Qstick. Он был разработан Tushar Chande. В его основе лежит подсчет черных и белых свечек. На оптимистичном рынке белые свечки преобладают, на пессимистичном больше черных. Индикатор Qstick - просто скользящее среднее значение разницы их числа. Если Qstick ниже нуля, то преобладает большинство черных подсвечников и рынок считается негативным. Значения выше нуля указывают большинство белых подсвечников и, соответственно, позитив.

Есть несколько способов торговли индикатором Qstick:

- Пересечения. Покупка, когда индикатор пересекается выше нуля. Продайте, когда это пересекается ниже нуля.

- Критические Уровни. Покупка, когда индикатор Qstick - в чрезвычайно низком уровне и поднимании. Продажа, когда индикатор Qstick - на чрезвычайно высоком уровне и начал опускаться.

Не возбраняется даже составить график краткосрочного скользящего среднего значения на Qstick, чтобы создать спусковой механизм.

- Расхождения. Покупка, когда Qstick поднимается, а цены двигаются вниз. Продажа, когда Qstickдвигается вниз, и цены себе растут.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,01%

24 июня, четверг

Немало я видел на своём веку всяких погодных бедствий, но сегодня пережил вообще какой то конец света. Грандиозный ливень сопровождался ужасным ураганом и вековые дубы метались на ветру с углом наклона 45° к горизонту. Вдобавок ко всему минут двадцать шел необычайно групный град, который повыбивал окна и уничтожил часть урожая во дворе и в поле. В таких условиях поговорка "нам бы дождь да гром, так не нужен агроном" приняла довольно зловещий оттенок. Стоит ли добавлять, что попутная молния снова попала в поселковый трансформатор, лишив нас света и телефона.

Немало я видел на своём веку всяких погодных бедствий, но сегодня пережил вообще какой то конец света. Грандиозный ливень сопровождался ужасным ураганом и вековые дубы метались на ветру с углом наклона 45° к горизонту. Вдобавок ко всему минут двадцать шел необычайно групный град, который повыбивал окна и уничтожил часть урожая во дворе и в поле. В таких условиях поговорка "нам бы дождь да гром, так не нужен агроном" приняла довольно зловещий оттенок. Стоит ли добавлять, что попутная молния снова попала в поселковый трансформатор, лишив нас света и телефона.

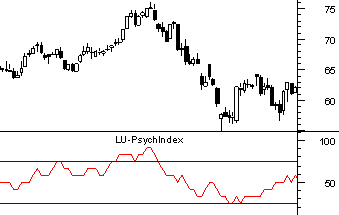

В основе ценообразования акций лежит масса факторов, но все они сводятся к одному - психологии масс. Толпа тенденциозно реагирует на привходящие новости и мнимые слухи. Она способна беспричинно загнать цены на самые немыслимые уровни. В итоге все равно победят зубрилы-фундаментальщики и черепахи-портфельщики, но все краткосрочные движения за жадно-перепуганной ордой.

В Метастоке практически невозможно использовать все нюансы психологических изысков, но после многих упрощений можно попытаться создать индикатор LU-PsychIndex.

LookBack:= Input("Number of lookback periods", 2, 100, 12);

UThreshold:= Input("Upper threshold (%)", 0, 100, 75);

LThreshold:= Input("Lower threshold (%)", 0, 100, 25);

UpDay:= If(CLOSE >= Ref(CLOSE,-1), 1, 0);

PsychIndex:= Sum(UpDay,LookBack) / LookBack * 100;

PsychIndex; UThreshold; LThreshold

|

Считая рост рынка победой жадности, а падение преобладанием страха, суммируем число перевеса одной из сторон в процентах на определенном участке. Индикатор откладывается на процентной шкале и торгуется стандартными способами с выявлением зон перекупленности и перепроданности, а так же пилой.

Забавные люди эти форексники. Губят свои счета в массовом порядке как мотыльки у ночного фонаря. Но упорно продолжают открывать плечи один к ста и платить по 10% за транзакцию. Причем каждый второй стремится поучать новичков, строит сайты и просит там денег. Как например некий Alex с пафосным ресурсом "Библия начинающего трейдера". Правда, на бесплатных страницах там есть, что интересного почитать.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,02%

23 июня, среда

После долгого снижения золотовалютные резервы центробанка россии снова стали расти и вновь приблизились к максимальноисторическим значениям. Предыдущая маха была показана 13 февраля, после чего следовал мощный откат. Показательно, что индекс ртс показал туже самую динамику, но его маха была 12 апреля, ровно два месяца позже. Следуя этим аналогиям можно предсказать выход фондового индекса на исторические максимумы ровно к 24 августа. Прикольно будет, если совпадет.

После долгого снижения золотовалютные резервы центробанка россии снова стали расти и вновь приблизились к максимальноисторическим значениям. Предыдущая маха была показана 13 февраля, после чего следовал мощный откат. Показательно, что индекс ртс показал туже самую динамику, но его маха была 12 апреля, ровно два месяца позже. Следуя этим аналогиям можно предсказать выход фондового индекса на исторические максимумы ровно к 24 августа. Прикольно будет, если совпадет.

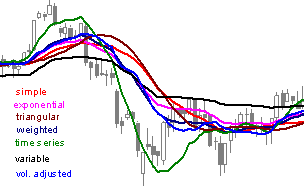

В Метастоке при построении стандартного скользящего среднего используется аж семь разных способов таких подсчетов. Судя по сравнительному графику каждый выбор метода взвешивания среднего значительно отличается от остальных:

Simple. Простое, или арифметическое, скользящее среднее значение рассчитано, добавляя заключительную цену акции для множества периодов времени (например, 12 дней) и затем делящий это общее количество номером периодов времени. Результат - средняя цена акции по периоду времени.

Exponential. Экспотенциально взвешенное скользящее среднее значение рассчитано, применяя процент от сегодняшней заключительной цены к вчерашнему значению скользящего среднего значения. Этот метод дает больше веса к недавним данным, и меньше веса к прошлым данным, чем делает простой метод скользящего среднего значения.

Triangular. Треугольное скользящее среднее самое прикольное. Оно дает больше веса данным из середины периода вычислений. Его можно посчитать и самому, если взять полупериод вычислений, построить на нем обычную среднюю, а потом ее снова усреднить с этим полупериодом. Треугольное скользящее среднее значение - просто двойное-приглаженное простое скользящее среднее.

Weighted. Взвешенное скользящее среднее значение также разработано, чтобы поместить больше веса в недавние данные и меньше веса на прошлых данных. Взвешенное скользящее среднее значение рассчитано, умножая каждые из данных предыдущего дня весом, равным номеру дня. Например, если у нас период вычислений равен пяти, то последний день будет впятеро тяжелее самого первого. Так что с таким индикатором можно не увлекаться долгопериодными вычислениями.

Time serias. Скользящее среднее значение ряда времени рассчитано, используя линейные методы регресса. Это скользящее среднее значение упоминается иногда как "двигающийся линейный регресс" изучение или "генератор регресса". Очень четко ловит окончание тренда. Для информации относительно вычисления линейного регресса, используя метод наименьших квадратов (основание скользящих средних значений ряда времени), можно обратиться к любой основной книге по теории статистики.

Variable. Переменное скользящее среднее значение - показательное скользящее среднее значение, которое автоматически корректирует константу сглаживания, основанную на энергозависимости ряда данных. Чем более энергозависимы данные, тем больше константа сглаживания, используемая в вычислении скользящего среднего значения. Чем больше константа сглаживания, тем больше веса, данного текущим данным. Грубо говоря, этот скользящая плохоучитывает трендовые дни, но чутко прислушивается к боковикам. С ней легче найти неложный выход из пилы, но в поисках окончания тренда она плохой советчик.

Vol. adjusted Скользящее среднее с учетом обьемов. Название говорит само за себя. Больший вес в вычислениях имеют бары с наибольшим обьемом. Наверно специально для любителей всё усложнять и искать сигналы, там где их нет.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,02%

22 июня, вторник

Ночное нападение неизвестных боевиков на Ингушетию является громким фактом терроризма и скорее всего будет заложено в цены. Даже делая скидку на специфику региона, невозможно взять в толк как орды головорезов могут беспрепятственно уничтожить всю силовую верхушку отдельного региона страны. Нет гарантии, что завтра они не приедут обстреливать Кремль. Изобретательность боевиков обязательно аукнется на рынке, когда всему бизнесу придется делать дополнительные отчисления на безопасность.

Ночное нападение неизвестных боевиков на Ингушетию является громким фактом терроризма и скорее всего будет заложено в цены. Даже делая скидку на специфику региона, невозможно взять в толк как орды головорезов могут беспрепятственно уничтожить всю силовую верхушку отдельного региона страны. Нет гарантии, что завтра они не приедут обстреливать Кремль. Изобретательность боевиков обязательно аукнется на рынке, когда всему бизнесу придется делать дополнительные отчисления на безопасность.

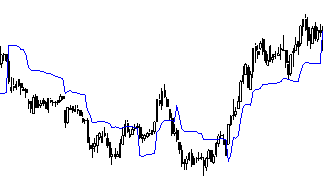

Интересный способ торговли изобрел некий Andrew Abraham . В этот методе обьединены идеи моментума, а так же пробоя канала и прорыва волатильности. Разработчику не удалось избавиться от главного бича в деятельности трейдера- оптимизированного порядка вычисляемого периода, но сама идея очень интересна. Код в метасток индикатора LU-TREND TRAILING выглядит так:

VOLAInd :=Mov(ATR(21),1,W)*3;

If(C > Ref(C,-21) AND C > VOLAInd, HHV(H,21)-Ref(VOLAInd,-1),

Ref(VOLAInd,-1)+LLV(L,21))

|

На графике индикатор представлен одиночной линией, который отстоит от цены на порядочном расстоянии. Вследствии чего уменьшается число ложных срабаываний. Правда разные акции имеют разную степень паршивости, поэтому требуется некая заточка индикатора под конкретную бумагу.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,01%

21 июня, понедельник

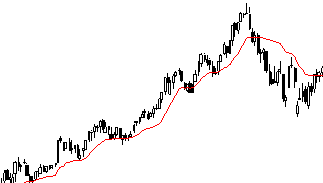

Вычитал в одном ресурсе об индикаторе Chande Momentum Oscillator. Генератор Импульса Чэйнда (CMO) был разработан Тушаром Чэйндом. Ученый, изобретатель, и уважаемый торгующий разработчик системы, г. Чэйнд разработал CMO, чтобы фиксировать то, что он называет "чистым импульсом". Расчеты индикатора напоминают RSI , но все же отличается несколькими нюансами: в формуле используются минимумы и максимумы.

Вычитал в одном ресурсе об индикаторе Chande Momentum Oscillator. Генератор Импульса Чэйнда (CMO) был разработан Тушаром Чэйндом. Ученый, изобретатель, и уважаемый торгующий разработчик системы, г. Чэйнд разработал CMO, чтобы фиксировать то, что он называет "чистым импульсом". Расчеты индикатора напоминают RSI , но все же отличается несколькими нюансами: в формуле используются минимумы и максимумы.

Из-за этих особенностей индикатор имеет неприглаженный вид и часто дерагется, но зато его можно с успехом применять в комбинации с другими индикаторами для построения новых композитных индикаторов. Например такого, как LU-VIDYA:

Length:=Input("Length",1,200,21);

Smooth:=Input("Smoothing",1,200,5);

AbsCMO:=(Abs(CMO(C,Length)))/100;

SC:=2/(Smooth+1);

VIDYA:=If(Cum(1) <=(Length+1),C,(SC*AbsCMO*CLOSE)+(1-(SC*AbsCMO))*PREV);

VIDYA

|

На графике представлен пример использования индикатора LU-VIDYA, который может выступать поддержкой или сопротивлением. Разворот рынка фиксируется при пробое ценой закрытия бара линии индикатора.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,02%

20 июня, воскресенье

Нелегкая выдалась неделька. Волатильность возросла до таких космических высот, что впервые на моей памяти биржи применили свою угрозу остановки всех торгов. А всё из-за долбанного юкоса. Или, скорее всего, из-за долбанных властей. Типичная для России ситуация - разогревая чайник, сжигают весь дом. Требуя с крупной нефтяной компании якобы недоимку за х.з. какой год, парализуют работу всей отрасли. Про лихорадку на фондовом рынке и говорить не приходится, когда страдать приходится непричастным ни к чему людям.

Нелегкая выдалась неделька. Волатильность возросла до таких космических высот, что впервые на моей памяти биржи применили свою угрозу остановки всех торгов. А всё из-за долбанного юкоса. Или, скорее всего, из-за долбанных властей. Типичная для России ситуация - разогревая чайник, сжигают весь дом. Требуя с крупной нефтяной компании якобы недоимку за х.з. какой год, парализуют работу всей отрасли. Про лихорадку на фондовом рынке и говорить не приходится, когда страдать приходится непричастным ни к чему людям.

Судя по комментариям прессы преступление юкоса заключается в оптимизации налоговых платежей через "внутрение офшоры". Государство считает любое, даже полузаконное уклонение от налогов, воровством и карает годами тюрьмы. Но, с другой стороны, крупнейшая нефтяная компания страны просто по статусу обязана держать талантливейших юристов, способных находить лазейки в законодательстве. Иначе она не стала бы крупнейшей. Так что вопрос вины здесь архи-спорный.

Другой аспект проблемы - почему собственно юкос? Оптимизацией налоговых платежей грешили все. Время было такое. К тому же, по показателю налоги с тонны добытой нефти юкос находится не самым крайним. Если судить по такому показателю и проводить аналогии, то владельца челси вообще нужно растрелять. Ясный перец, что всё дело в политике. Возникает вопрос о противостоянии молодого амбициозного бизнесмена Х и молодого популярного политика П.

Кто общался с гаишниками, тот замечал, как те любят долго полоскать водителю мозги у обочины за спорное нарушение, в то время как мимо них безнаказанно проносятся лакированные иномарки "двести по встречной". Но в деле юкоса акцент стоит все таки другой. Дело не в принципиальности законоборцев (о профессионализме которых говорит тот факт, что деля долги юкоса на величину минимальной зарплаты они получают в итоге число пенсионеров).

Здесь надо признать, что страна наша далеко не идеальна. Говоря словами футбольного тренера, "альтруистов в команде нет". Любой чиновник блюдет собственную корысть, это у него в физиологии заложено. Свежий еще пример, аукцион по приватизации Славнефти, которая ушла известно кому по заниженной стартовой цене плюс пара символических грошиков.

Исходя из этого выходит, что юкос просто заказали конкуренты. И номенклатурная машина сразу завертелась в нужном, заранее хорошо смазанном направлении. А слава юкоса как открытой прозрачной компании западного типа сыграла с ним злую шутку. Отбиваться пришлось не старинным русским способом с ночной пальбой и взрывами у офисов, а судами, арбитражами и падвами.

19 июня, суббота

Надо полагать, что практически все технические индикаторы рынка основаны на исследовании поведения графиков цен. Они не могут дать ответа на вопрос о предстоящих коньюнктурных изменениях, но зато показывают текущее состояние в самых разных сочетаниях параметров. А уж исходя из анализа этого состояния и следует судить о наивероятнейших исходах ситуации.

Надо полагать, что практически все технические индикаторы рынка основаны на исследовании поведения графиков цен. Они не могут дать ответа на вопрос о предстоящих коньюнктурных изменениях, но зато показывают текущее состояние в самых разных сочетаниях параметров. А уж исходя из анализа этого состояния и следует судить о наивероятнейших исходах ситуации.

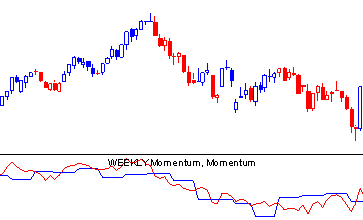

Одним из простейших индикаторов рынка является так называемый моментум. Рассчет его необычайно прост. Просто строится гистограмма отношения текущей цены к цене, взятой несколько баров назад. Это хоть и примитивный способ анализа, зато он дает представление о положении текущих цен относительно прошедших. Если последняя клоза выше клозы N-ого бара назад, индикатор больше единицы. В противном случае он меньше единицы.

Кроме стандартных применений моментума в торговле (дивиргенций, поддержек/сопротивлений на графике индикатора, пробития уровня единицы), можно построить сравнение двух моментумов разного периода подсчета. Быстрого и медленного. Но, чтобы не завязнуть в трясине вечных оптимизаций, лучше сравнивать два моментума разных таймфреймов. Например недельного и дневного. Этот способ представлен индикатором в метасток LU-WEEKLY-momentum:

n:=Input("Periods",1,20,5);

nn:=n*(n+1);

sw:=If(DayOfWeek() <=Ref(DayOfWeek(),-1),1,0);

(ValueWhen(1,sw > 0,Ref(C,-1))/ValueWhen(n+1,sw > 0,Ref(C,-1)))*100;

Mo(nn )

|

Период для недельного моментума взят 5, что примерно соответствует месячному отрезку на графиках. Для дневного моментума этот период умножается на самого себя плюс единица. На графике представлен вид этого индикатора. Торговый сигнал возникает при пересечении синей и красной линий. Свечки на ценовом графике раскрашены в соответствующие цвета лонгов и шортов:

18 июня, пятница

После вчерашнего головокружительного подьема сегодня может настать день расплаты. И одумавшиеся игроки попытаются восстановить положение, вернув котировки в исходное состояние. Хотя судя по вчерашним обьемам, не многие успели открыть новые лонги или закрыть старые шорты. Сегодня их шанс перетрясти портфели в соответствии с новыми реалиями. В любом случае лихорадка продолжится, а волатильность будет высокой.

После вчерашнего головокружительного подьема сегодня может настать день расплаты. И одумавшиеся игроки попытаются восстановить положение, вернув котировки в исходное состояние. Хотя судя по вчерашним обьемам, не многие успели открыть новые лонги или закрыть старые шорты. Сегодня их шанс перетрясти портфели в соответствии с новыми реалиями. В любом случае лихорадка продолжится, а волатильность будет высокой.

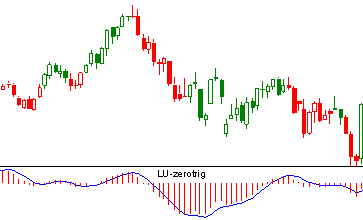

Главным недостатком использования любой скользящей средней и индикаторов на ее основе является факт запаздывания. Это не единственный косяк средних, но основной. Бороться с ним можно разными способами: уменьшать период вычислений, сдвигать его влево или вправо, применять разные способы взвешивания удаленных баров. Некто Peter Martin предложил бороться с запаздыванием скользящих, сводя их к нулю вычитанием из нее разницы с ее собственной скользящей того же периода Мov(C) - Mov(Mov(C)). На основе этого эффекта переработан стандартный MACD и его сигнальная линия. Индикатор LU-zerotrig:

EMA1:= Mov(CLOSE,13,E);

EMA2:= Mov(EMA1,13,E);

Difference:= EMA1 - EMA2;

ZeroLagEMA13:= EMA1 + Difference;

EMA1:= Mov(CLOSE,21,E);

EMA2:= Mov(EMA1,21,E);

Difference:= EMA1 - EMA2;

ZeroLagEMA21:= EMA1 + Difference;

ZeroLagMACD:=ZeroLagEMA13 - ZeroLagEMA21;

EMA1:= Mov(ZeroLagMACD,8,E);

EMA2:= Mov(EMA1,8,E);

Difference:= EMA1 - EMA2;

ZeroLagTRIG:= EMA1 + Difference;

ZeroLagTRIG;

ZeroLagMACD

|

Судя по первым испытаниям, данный вариант индикатора действительно дает более ранние сигналы по сравнению с классической версией. Уменьшить неизбежные в работе убытки можно дополнительным фильтром, выходя из сделки, если значение макда ниже чем в точке открытия позиции, но пересечения с сигнальной линией (для обратного сигнала) еще не произошло.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,01%

17 июня, четверг

Первый признак затухания интереса к бумаге проявляется в повышенной волатильности ее котировок. Все нормальные и здравомыслящие инвесторы уже покинули её, а оставшиеся рисковые отморозки готовы пинать ее по 30-40% за день. Что и произошло сегодня с Юкосом. Путин, поев ташкентских лепешек, предположил, что правительство не станет банкротить облажавщуюся компашку. Этого хватило для ажиотажного спроса акций юкоса с последующей остановкой торгов на обеих биржах.

Первый признак затухания интереса к бумаге проявляется в повышенной волатильности ее котировок. Все нормальные и здравомыслящие инвесторы уже покинули её, а оставшиеся рисковые отморозки готовы пинать ее по 30-40% за день. Что и произошло сегодня с Юкосом. Путин, поев ташкентских лепешек, предположил, что правительство не станет банкротить облажавщуюся компашку. Этого хватило для ажиотажного спроса акций юкоса с последующей остановкой торгов на обеих биржах.

Под сурдинку загребли и все остальные голубые фишки с прилавка. Рост так рост и нечего раздумывать. Всем ведь и так понятно, что раз команда "фас" снята с повестки дня, то теряется смысл в диконтировании возможного банкротства в текущих ценах. А значит пора вернуться к справедливым ценам. Которые, как мне сказали шепотом в "тройке-диалог", составляют $10 за акцию. Это соотвествует 700 пунктам по индексу РТС.

Ненормальным является сегодняшний день по отношению к механическим торговым системам с входом в позу на клозе. Как таковой клозы сегодня не было, ммвб приостановило торги за полчаса до нормального окончания работы. Я только чудом успел войти в инет пораньше и совершить необходимые сделки (спасибо звонку Игоря Петровича !). Но на будущее придется либо перейти в альфадирект, где можно выставлять стопы на месяц вперед, либо верить, что в одну воронку снаряд дважды не падает и клоза всегда будет в установленные сроки.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,01%

16 июня, среда

Среда оправдывает свой статус разворотного дня недели. Обновление годового минимума на индексе при снижающихся обьемах и повышенной волатильности забойных бумаг создает хорошую заявку на отскок с последующим нарождением крепкого аптренда. Основная заноза в заднице сейчас именуется юкосом, но следующая сильная новость по нему ожидается только в пятницу. И, видимо, до того момента других причин паники на рынке больше не будет.

Среда оправдывает свой статус разворотного дня недели. Обновление годового минимума на индексе при снижающихся обьемах и повышенной волатильности забойных бумаг создает хорошую заявку на отскок с последующим нарождением крепкого аптренда. Основная заноза в заднице сейчас именуется юкосом, но следующая сильная новость по нему ожидается только в пятницу. И, видимо, до того момента других причин паники на рынке больше не будет.

Судя по динамике "дорожной карты" июня впереди нас ждет хороший рост всех акций, но, к сожалению, примерно двадцатого числа последует повтор сегодняшнего минимума. А затем снова отскок, но уже более вялый. Хотя лично мне хочется, чтобы теперь все только росло и радовало глаз зеленым миганием квиковских табличек. Жаль, что летний застойный период способствет только боковикам и нудным колебанием в узком диапазоне с резкими редкими выносами олухов на стопы, с последующим возвратом в исходное состояние.

В Метастоке можно обнаружить индикаторы, относящиеся к группе статистически-прогнозных. В их основе лежат разработки из области теории вероятности. К этой группе относятся Standard Deviation, Standard Error, Standard Error Bands, Standard Error Channel, r-squared, а так же пресловутые Bollinger Bands. Кстати, интересно, что в полосах Боллинжера правильнее было бы использовать не цену закрытия, а отдельно минимумы бара для нижней полосы и отдельно максимумы бара для верхней полосы (в настройках индикатора можно так же выбрать взвешенную цену или типичную, как более информативные показатели состояния рынка).

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,01%

15 июня, вторник

С сегодняшнего дня ставка рефинансирования Центробанка России снижена до 13%. Думаю, что это может стать хорошим поводом для роста акций. Во всяком случае для акций Сбербанка. Он всегда на таких новостях растет ровно по три дня, радуясь, что сможет сэкономить на выплачиваемых процентах по вкладам населения. Ведь это его основные издержки.

С сегодняшнего дня ставка рефинансирования Центробанка России снижена до 13%. Думаю, что это может стать хорошим поводом для роста акций. Во всяком случае для акций Сбербанка. Он всегда на таких новостях растет ровно по три дня, радуясь, что сможет сэкономить на выплачиваемых процентах по вкладам населения. Ведь это его основные издержки.

По идее, позитивный эффект от удешевления денег обязан перекинуться на все остальные акции, или хотя бы на фишки. В долгосрочном плане бизнес выиграет от снижения ставок. Налицо явное укрепление стабильности в экономике страны. По крайней мере тенденция снижения инфляции пока присутствует.

В Ростове вновь возникли слухи о том, что к середине лета все операторы большой тройки станут предоставлять мобильный интернет через GPRS. Скорей бы уже. А то билайн совсем задолбал. Заявленный тариф в 7,5 руб/Мб перекрывается сейчас фактически в разы. Причем масштабы подворовок в последние дни растут геометрически.

У МТС в других регионах тариф заявляется выше билайновского, но зато ночью дешевле. В Мегафоне вообще, говорят, есть тариф унлимитед. В любом случае альтернативный канал выхода в инет очень нужен. А то иногда по ночам стал видеть кошмары про то, как не могу вовремя связаться с брокером и штрафуюсь на ФОРТСЕ поставочным фьючерсом в размере 20% от цены контракта.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,01%

14 июня, понедельник

Очередной раз укоротили рабочую неделю. Особенно приятно, что выходным сделали понедельник и дали возможность выспаться в этот вечно тяжелый день. Тем более после ночных футбольных посиделок. Можно никуда не торопиться и лениво поглядывать на выкрутасы европейских индексов, падающих после побед оппозиций на выборах в европарламент.

Очередной раз укоротили рабочую неделю. Особенно приятно, что выходным сделали понедельник и дали возможность выспаться в этот вечно тяжелый день. Тем более после ночных футбольных посиделок. Можно никуда не торопиться и лениво поглядывать на выкрутасы европейских индексов, падающих после побед оппозиций на выборах в европарламент.

Предчувствую, что и нас ждет шествие вслед за ними. Продажи акций на прошлой недели проходили с обьемами, и какой то гад-инсайдер интенсивно шортил. В трейдерской среде даже появилась некая версия потери оптимизма инвесторами и ухудшения банковской ликвидности. Суть в том, что с этого года власти приступили к формированию стабилизационного фонда. Это типа золотовалютных резервов центробанка, но в рублях. Откачка денег с рынка чувствуется невооруженным взглядом.

Я не спец в нюансах монетаризма, но думаю что когда живых денег в экономике становится меньше, скорость их обращения сама собой замедляется. Отсюда паника в банковских кругах, стабильность доллара, обвал фондовых индексов. Моя буйная фантазия дальше рисует картины грядущего схлопывания пузыря на рынке недвижимости и всякие бяки с финансами. В обозримом будущем нет пока никаких важных выборов, а следовательно власти запросто могут проморгать какой нибудь дефолт или его репетицию а-ля девяносто пятый год. Отвечать за все будет нынешний премьер, которого при его "популярности" и расстрелять не жалко.

Лет тридцать назад вся Америка затаив дыхание следила за новостями о темпах роста денежной базы и играла только под эти отчеты. Со временем явление поутихло. Возникли новые разводяги типа мичиганского индекса или бежевой книги. Но идея оглядываться на количество денег в стране постоянно присутствует на рынках. Например Тройка-Диалог начала отслеживать индекс "пузыря на фондовом рынке", в котором капитализация всего рынка делится на денежную базу. Этот индекс в конце марта показал продажу, а вот недавно снова стал в покупку.

13 июня, воскресенье

Распространяя принцип равновесия в природе на результативность профессиональной деятельности можно заметить непостоянство периодов успеха и неудач. Нельзя быть всю жизнь везунчиком, а у лузеров тоже бывают свои просветы. Жизнь как зебра, светлые полосы чередуются с черными. Зависнуть навсегда в одной фазе почти невозможно. Тоже самое происходит с торговыми системами. У всякой есть свой период расцвета, заканчивающийся угасанием.

Распространяя принцип равновесия в природе на результативность профессиональной деятельности можно заметить непостоянство периодов успеха и неудач. Нельзя быть всю жизнь везунчиком, а у лузеров тоже бывают свои просветы. Жизнь как зебра, светлые полосы чередуются с черными. Зависнуть навсегда в одной фазе почти невозможно. Тоже самое происходит с торговыми системами. У всякой есть свой период расцвета, заканчивающийся угасанием.

Речь даже не идет о механических системах с тупым реагированием на цены акций. На чем систему ни построй: на фундаментале, на волнах эллиотта, на фракталах вильямса, на наитии, на посказках аналитиков или лунных фазах, все равно ничто не гарантирует постоянную успешность применения. Это значит, что для всякой строго разработанной стратегии существует своя кривая эквити, по изгибам которой можно определять ближайшие возможные перспективы.

Раз в году и ружье стреляет. У самой отстойной и глупой системы могут возникнуть периоды стабильной прибыльности. Возможно даже, что в графиках эквити могут существовать некие циклы. Если виртуально отслеживать массу разных систем и методов, то вероятно возможно спрогнозировать поворот какой то из них в сторону устойчивого профита, зарядить в нее бабки и пожинать плоды. Главное потом вовремя соскочить, если эквити этой лошадки вздумает поднырнуть под свою "красную тонкую линию".

12 июня, суббота

В краткосрочной перспективе любое изменение цены имеет высоко случайностный характер. На регулярной основе невозможно предсказывать ни ход котировок, ни направление движения, ни цвет свечи, ни наличие хвостов бара, ни обьемы, ни волатильность, и вообще ничего. Это как обычная орлянка, упадет или вырастет цена, упадут или вырастут обьемы, упадет или вырастет рыночная активность, нельзя сказать наверняка.

В краткосрочной перспективе любое изменение цены имеет высоко случайностный характер. На регулярной основе невозможно предсказывать ни ход котировок, ни направление движения, ни цвет свечи, ни наличие хвостов бара, ни обьемы, ни волатильность, и вообще ничего. Это как обычная орлянка, упадет или вырастет цена, упадут или вырастут обьемы, упадет или вырастет рыночная активность, нельзя сказать наверняка.

Но если сравнивать биржевые процессы с бросанием монетки, то можно заметить, что шансы на успех примерно одинаковы у каждого из вариантов. Это значит, что цена не может бесконечно каждый день расти или падать. На один день роста по статистике придется один день падения, и, сколько бы быки не хорохорились, медведи тоже возьмут своё. Учитывая данный факт недурно попытаться построить стратегию реагирования на перелом текущей длительной тенденции.

Любое падение начинается с первого робкого проседания. Вовремя разглядев в неприметном отскоке начатки обратной тенденции, можно будет оседлать новую волну. Особенно удачным выглядит применение этого подхода в поиске всплесков волатильности. Ведь всегда приятней поймать верное движение цены в полноценную свечку, чем в маленький доджик. Осталось только ещё покумекать с монеткой и понять, когда лучше всего ожидать прерывание сухой серии орлов (или решек).

11 июня, пятница

Амеры сегодня выходные. Хоронят одного из прежних президентов. Для нашего рынка трудно придумать более подходящие и повод, и причину сыграть на повышение, чем отсутствие истеричных игроков за океаном. Благо "дорожная карта" июня говорит о стойкой тенденции к росту перед нашими президентскими выходными. Правда, эта же карта указывает на двухдневное глубокое падение рынка после таких выходных. Поживем увидим, а заодно в очередной раз убедимся, чего стоит такой способ прогнозирования.

Амеры сегодня выходные. Хоронят одного из прежних президентов. Для нашего рынка трудно придумать более подходящие и повод, и причину сыграть на повышение, чем отсутствие истеричных игроков за океаном. Благо "дорожная карта" июня говорит о стойкой тенденции к росту перед нашими президентскими выходными. Правда, эта же карта указывает на двухдневное глубокое падение рынка после таких выходных. Поживем увидим, а заодно в очередной раз убедимся, чего стоит такой способ прогнозирования.

При любом подходе к игре на бирже (техническом или фундаментальном, а также их сочетаниях) одну из важных ролей играет интуиция трейдера, его способности к иррациональному предвидению вариантов развития ситуации. Даже при максимально обговореной стратегии и заранее пошагово расписанном алгоритме принятия решения никуда не деться от интуитивной составляющей.

Этим аспектом деятельности трейдера пронизана буквальна вся цепочка выбора сделки. От поиска критериев работоспособности системы до последнего мига выхода из сделки. Практически на каждом уровне построения и применения стратегии приходится использовать в разной мере собственную индивидуальную склонность к риску и неформализуемое видение рынка. Грубо говоря, учитывать собственный опыт предыдущих сделок или накопленные знания предыдущих профессий и жизненных пертурбаций.

Одним из достоинств механического подхода в торговле является принижение человеческого фактора, полное или частичное удаление субьективных искажений расчетов последствий текущей ситуации. Однако есть и другой путь. Что, если превратить интуицию из противников в союзники поиска успешных шагов. Для этого её нужно тренировать.

В литературе описаны подобные схемы концентрации внимания, развития подсознательных рефлексов путем угадывания монеты, кости, игральной карты в колоде с фиксацией результата нескольких серий.

Более правдоподобным и научным является путь мысленной концентрации на поставленной задаче, разложения ее решения на этапы с выделением возможных вариантов. Не секрет, что до всего можно рано или поздно додуматься. Важен только фактор времени. Поэтому тренировка заключается в постепенном наращивании темпов поиска правильного решения, выведения промежуточных и повторяемых процессов в разряд автоматизма. До тех пор, пока скорость появления верных предчувствий не станут адекватными скорости рыночных изменений.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,00%

10 июня, четверг

Снова все попадало. Ничерта не растет. Видимо позитива в обозримом будущем нет, а без свежих денег на рынке только шорты приносят прибыль. Продажи и офера появляются на самом ничтожном всплеске. Словно торопятся продать пока еще есть хоть один оптимист в стакане. Работает правило "последнего дурака", но наоборот. В какой бы точке ни продать, всегда найдется дурак, который тебе нальет еще ниже.

Снова все попадало. Ничерта не растет. Видимо позитива в обозримом будущем нет, а без свежих денег на рынке только шорты приносят прибыль. Продажи и офера появляются на самом ничтожном всплеске. Словно торопятся продать пока еще есть хоть один оптимист в стакане. Работает правило "последнего дурака", но наоборот. В какой бы точке ни продать, всегда найдется дурак, который тебе нальет еще ниже.

Неопределенность и случайность ценовых колебаний на мелком таймфрейме проявляется сильнее, чем на месячный графиках, где глобальные тренды проявляются четче. Но отсюда возникает и трудность кратковременных спекуляций. Фактически вся игра уравнивается до обыкновенного казино. Хотя игорные заведения в этом планее даже имеют преимущество в виде отсутствия комиссионных брокеру и потерь при проскальзывании.

Другое дело, что в казино все возможные ходы заранее просчитаны, а шансы игрока заранее урезаны до меньше минимальных. Взять к примеру тоже зеро, которым разбавлены красный и черный исходы в рулетке. Механизм перераспределения средств между участниками фондового рынка наверняка тоже содержит какие то средства защиты от частых выигрышей всеми игроками. Судя по всему такие способности заложены в основу природы рынка и саморегулируются по обстановке.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) -0,00%

9 июня, среда

Начинается фаза летнего боковика. Обьемы тухнут на глазах. В стаканах беснуются одни спекулянты. В отсутствии глобальной идеи рынок топчется на месте с редкими ложными вылетами. Власти не могут толком обьяснить свою позицию отношения к бизнесу, зато увлеклись регулированием на всех уровнях. Дошло до того, что маски-шоу теперь трясут банки из первой сотни. Попытки чиновников сбить панику напоминают картинку из ужастика "Спасение рядового Райана", когда боец закалывая штыком противника, успокаивает того хрипеть потише.

Начинается фаза летнего боковика. Обьемы тухнут на глазах. В стаканах беснуются одни спекулянты. В отсутствии глобальной идеи рынок топчется на месте с редкими ложными вылетами. Власти не могут толком обьяснить свою позицию отношения к бизнесу, зато увлеклись регулированием на всех уровнях. Дошло до того, что маски-шоу теперь трясут банки из первой сотни. Попытки чиновников сбить панику напоминают картинку из ужастика "Спасение рядового Райана", когда боец закалывая штыком противника, успокаивает того хрипеть потише.

В свое время я проссал на бирже очень много капитала, и в процентах и в относительных цифрах. Сгинуло несколько счетов в маржин-коллах. Что интересно, ума в обмен на деньги не прибавилось. Единственной зацепкой было решение углубиться в механические торговые системы. На несколько лет даунтренд счета поутих. Главное достижение этого периода составляет полное исключение эмоциональной составляющей из процесса принятия торгового решения. Жаль, что в прошедший месяц даунтренд на счете возобновился.

Причины такой беды заключаются в нескольких многоуровневых факторах. Начиная с отсутствия детально разработанной прибыльной стратегии до слабой мотивации борьбы за результат и природной неспособности к аналитической работе. Нет должного усердия. План по ежедневной прочитке специализированной литературы не выполняется, зато большая часть трафика и львиная доля времени уходит на развлекательные чаты.

Новые идеи зреют медленно, разработок свежих подходов практически не ведется. Нарастает уклон в сторону отрицания возможности существования успешной механической системы. Начинаю верить, что она может использоваться только как компонент общей стратегии. Причем не самый важный.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) -0,00%

8 июня, вторник

Люблю сидеть на черешне с утра до вечера и лакомиться сладкими ягодами. Но сегодня с утра зарядил противный дождик, который вынудил меня переменить привычное занятие. В голову пришла мысль поехать в город и пробежаться по всем ростовским ПИФам, выяснив на месте конкретные условия обслуживания. Не секрет, что при сравнительно одинаковой доходности отдача от разных пифов сьедается различными дополнительными вычетами, про которые реклама умалчивает.

Люблю сидеть на черешне с утра до вечера и лакомиться сладкими ягодами. Но сегодня с утра зарядил противный дождик, который вынудил меня переменить привычное занятие. В голову пришла мысль поехать в город и пробежаться по всем ростовским ПИФам, выяснив на месте конкретные условия обслуживания. Не секрет, что при сравнительно одинаковой доходности отдача от разных пифов сьедается различными дополнительными вычетами, про которые реклама умалчивает.

Начал свой обход с Автобанка-НИКОЙЛ (район нахичеванского рынка, тел 53-24-88). Здание представляет собой старинный отреставрированный особнячек. Охранник провел меня в комнату к трем, доброго вида, тетенькам. Которые предложили приобрести паи четырех фондов с названием "ЛУКОЙЛ Фонд Такой-то". Паи можно приобретать в любой рабочий день без ограничений количества по цене от 2400 руб до 3900 руб в зависимости от выбранного фонда. Удерживается только некий вычет в $3+НДС при продаже паев (количество не имеет значения, но выгодно продавать побольше паев за раз). Еще существует спред между ценой продажи и выкупа примерно ~2,8%. Обязанности уплачивать возможные налоги ложатся на пайщика, при желании можно пойти самому в налоговую и отчитаться, а никойл этим не занимается. Конвертации паев как таковой нет, можно сделать это путем продажи пая одного фонда и последующей купли другого. Процедура покупки пая продолжалась всего двадцать минут, но велели зайти через неделю за какими то бумажками.

Затем я проехал в ИК "Полис-инвест" (район Интуриста, тел. 65-43-27). Эта конторка является агентом по продаже паев фонда "АВК-Регион". Управляющая компания "АВК-Дворцовая площадь" из Ленинграда (говорят она каким то боком относится к Костикову). Минимальная сумма для вклада 5000 руб, при дальнейших довнесениях сумма кратна 1000 руб. Паи дробятся до четвертого знака после запятой.Фонд начинает работу с 1 июля 2004 года, поэтому пока идет первичное размещение паев и надбавка при продаже пая не взимается. В дальнейшем будет действовать надбавка при покупке пая в размере 1,5% от суммы, а при продаже пая сниматься скидка 2%. При сроке от полугода скидка уменьшится до ноля. Пай зачисляется на счет в течении трех дней после оплаты, при продаже пая деньги выдаются в течении пятнадцати дней. Налоги вычисляет и удерживает конторка сама. А еще она удерживает как брокер комиссию в 0,04% от сделки (с пяти тысяч получается два рубля). Процедура покупки паев занимает пол часа. Нужен паспорт и ИНН.

На углу улиц Чехова и Энгельса находится ГУТА-БАНК (тел 99-41-04). Управляющая компания "Монтес-Аури". В дверях стоит металлоискатель и чудаковатый охранник. Оформление заявок на покупку паев одного из трех фондов компании проходит на втором этаже. Причем по лестнице придется побегать несколько раз (кстати на втором этаже есть шикарный туалет). Минимальная сумма первого взноса 5000 руб, в дальнейшем сумма довнесения любая. Паи начисляются дробные. Надбавка при приобретении паев составляет 0,4% от суммы. Скидка при погашении удерживается 3%, но при сроке от года становится нулевой. При конвертации паев разных фондов с пайщика не удерживается ничего кроме налога 13% с возможного дохода. Процедура открытия счета и оформления заявки заняла около двух часов. О числе купленных паев попросили перезвонить через четыре дня. При продаже паев обещают выдать деньги в течении семи дней. При выдаче денег компания сама рассчитает и удержит подоходный налог.

Недалеко от пересечения улиц Чехова и Горького на третьем этаже обшарпанного офисного здания находится компания Тройка Диалог. К продаже предлагаются паи с именами былинных героев. Минимальная сумма первого взноса 50-100 тыс рублей. В дальнейшем 10 тыс. руб. При этом счет нужно будет открыть в любом банке (рекомендуют внешторгбанк, при перечислении денег возьмут 0,5%). При покупке паев надбавка не взимается. При продаже возьмут 0,5% от суммы, но не менее 500 руб + НДС. На приобретение пая уйдет дня три- четыре. На продажу не понял сколько, но очень много. Телефона не дали. Всю подробную информацию рекомендовали смотреть на сайте.

На перекрестке улиц Красноармейской и Соколова стоит банк "Центр-Инвест" (тел 67-47-37). У него есть свой ОФБУ, аналог ПИФа. Единственный случай когда управляющий фондом находится непосредственно в Ростове. За прошлый год доходность составила порядка 100% годовых. Охранник по телефону вызвал сотрудника, который и проводил меня в помещение фонда сначала по улице, а потом дворами. Минимальная сумма вклада 25 000 руб. Договор составляется на пять лет с автоматической пролонгацией. Довнести средства на счет просто так нельзя, составляется новый договор, не связаный с первым. Никаких комиссионных никому не платится, но раз в квартал банк забирает 1,5% за работу безусловно и 5-20% от прибыли, если она есть. Налог с дохода удерживается только в момент продажи пая. Процедура оформления занимает минут сорок. В начале каждого календарного месяца каждому пайщику вручается распечатка стоимости пая, структуры портфеля и всех сделок фонда на бирже за последние три месяца. Текущую стоимость пая узнать негде, на сайте банка никаких упоминаний о фонде нет, предложенный сотрудником сайт с информацией о фонде оказался на реконструкции, на электронную почту никто не отвечает.

На проспекте Ворошиловском дом 33 напротив Часового завода расположился Альфа-Банк (тел. 62-09-18). В конце операционного зала есть комнатка, где немолодая тетенька, охнув, усталым голосом сказала, что минимальная сумма взноса 30 000 руб. И дала для изучения рекламные буклеты. Надбавка при приобретении паев 0,00%, скидка при погашении паев 1-2% в зависимости от срока инвестирования.

"Юниаструм банк" (тел. 55-72-28 или -29) находится напротив штаба СКВО на Буденовском. Первое, что бросилось в глаза - абсолютно все многочисленные клиенты в операционном зале принадлежали к одной горской диаспоре. Даже листки на столиках были исписаны характерными кавказскими крючочками. Не смотря на идущую уже год в местной прессе рекламу ОФБУ "Суворов", никто из работников банка не знал, что это такое. Вокруг меня поднялся небольшой переполох и на прорыв была брошена миловидная девушка из валютного отдела. Она пояснила, что отдельного сотрудника по этому вопросу в банке пока нет. И распечатала мне всю информацию с сайта юниаструма. Минимальная сумма вложений 1000 руб, последующие довклады так же кратны тысяче. Вознаграждение управляющего составляет 1,5% и удерживается равными долями 1/365 ежедневно. При закрытии счета и наличии прибыли удерживается 15% с дохода как премия управляющего и потом 13% подоходный налог. На сайте Юниструма есть интересная фича для сравнения графиков доходности многих вышеперечисленных компаний в различные временные промежутки.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) -0,00%

7 июня, понедельник

Всем миром, всем народом, всей землей сумели таки оттолкнуть нефтяные котировки от максимальных исторических значений. Серьезности такому развороту придается привычный для этого сегмента рынка всплеск волатильности, сопутствующий почти всем значимым точкам разворота. Нефть всегда после делала ошеломительную движуху в десятки процентов за неделю. Осталось подождать немного и дождаться подтверждения. Правда, строить прогнозы, глядя на графики, все равно, что угадывать будущее в очертаниях облаков.

Всем миром, всем народом, всей землей сумели таки оттолкнуть нефтяные котировки от максимальных исторических значений. Серьезности такому развороту придается привычный для этого сегмента рынка всплеск волатильности, сопутствующий почти всем значимым точкам разворота. Нефть всегда после делала ошеломительную движуху в десятки процентов за неделю. Осталось подождать немного и дождаться подтверждения. Правда, строить прогнозы, глядя на графики, все равно, что угадывать будущее в очертаниях облаков.

Укладывая гипотезу о совершенной случайности всех колебаний рынка в рамки чистого броуновского движения невозможно незаметить отдельный, выпирающий наружу, нюанс. А именно перекос лонгов над шортами. Преимущество первых очевидно всем. От новичков, не понимающих смысла игры "в короткую". До аксакалов типа Конкопа, отказавшегося от шортовой составляющей по системным соображениям.

Лонг действительно имеет преимущество на рынке акций, так как лежащие в основе ценообразующего отношения "акции/деньги" составляющие имеет разную скорость уценки во времени. По-русски говоря, инфляция заставляет дорожать фондовый рынок. Причем не напрямую (гиперинфляция не способствует процветанию экономики), а косвенно через учетную ставку и прочие закамуфлированные стимулы.

Дурной пример японского индекса, который падал шестнадцать лет подряд, обьясняется как раз низкой учетной ставкой символической величины. На форексе, где валюты борются друг с другом, опосредственным путем соревнуются все теже страновые учетные ставки. Там лонг на стороне валюты той страны, ставка которой выше.

На практике грошовые учетные ставки никогда не учитываются в торговых системах спекулянтов, однако средняя доходность трейдера всегда стремится к этой величине. Поэтому, открывая лонг, почти всегда можно надеяться на поддержку инфляционной эволюционной составляющей. А, играя шорт, приходится идти против ветра и естественных экономических тенденций.

Утрируя вышесказанное, можно утверждать, что на фондовых рынках, а особенно индексах, нет бывает даун-трендов. Это просто даун-коррекция. Другой вопрос какой силы и продолжительности. Но тренд бывает только ростовым. Нежелательно играть против тренда. Любое падение, это поход за дешевыми акциями или возможность повыгодней перезайти.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) -0,00%

6 июня, воскресенье

Год прошел с момента восстановления Намедни, но вот передача снова закрыта. Жаль, жаль, жаль. Мне не всегда удавалось посмотреть ее регулярно, хотя любил при случае щелкнуть третьей кнопкой и ахнуть "Ну дают! Опять Путина прополоскали! И как их только не разгонят. Смелые, ничего не боятся." Теперь это в прошлом. Номенклатура доказала свою мстительность. Из моих любимых телепередач остались только "своя игра" и КВН.

Год прошел с момента восстановления Намедни, но вот передача снова закрыта. Жаль, жаль, жаль. Мне не всегда удавалось посмотреть ее регулярно, хотя любил при случае щелкнуть третьей кнопкой и ахнуть "Ну дают! Опять Путина прополоскали! И как их только не разгонят. Смелые, ничего не боятся." Теперь это в прошлом. Номенклатура доказала свою мстительность. Из моих любимых телепередач остались только "своя игра" и КВН.

Хорошей аллегорией рыночных прогнозов является обычная монетка. Учебники по риск-менеджменту всякий раз ссылаются на нее при иллюстрации вероятности исходов серии испытаний. Все более убеждаюсь в точности этой модели. Хотя по скудости ума мне трудно проникать в дебри теории вероятности, некоторые вещи понятны даже ежу.

Сколько ни подбрасывай монетку, она постоянно норовит упасть орлом. И практически столько же - решкой. Практически никогда не становится на ребро, а при некоторых навыках даже не укатывается под плинтус. Акции тоже могут за день вырасти или упасть совершенно случайным образом (нулевые дневные изменения чрезвычайно редки и фиксируются примерно раз в году).

Другим изящным выводом этой затеи является постоянство исхода каждого следующего броска. 50/50 не взирая не все предыдущие результаты. То есть если построить график текущих бросков, то ни один тренд, ни один индикатор не смогут дать прогноз выше 50% на конкретный ближайший бросок. Каждый раз как заново родился. Плевать на все, что было раньше. Монетка ляжет непредсказуемо. Идеальная модель для фондового рынка. Как ни упирайся, а выше фифти-фифти ни один метод прогноза не даст.

Страшный и обескураживающий факт. Всегда присутствует шанс попасть в косарезку из смертельной для счета череды лосей. Но зато на деле число орлов и решек всегда сравнимо между собой. При достаточно большом числе испытаний обязательно проявятся и те, и другие. Совсем не факт, что они друг друга уравновесят. На практике преимущество одной стороны разовьется до максимальной частоты, потом сойдет на нет и превратится в преимущество обратной стороны. Затем цикл повторится.

Грубо говоря, бесперспективность ставки в каждом отдельном броске монеты оборачивается неплохими расчетными шансами ставки на череду испытаний. Здесь вычисления усложняются и статистика дает устойчивый перекос шансов. Любая череда когда нибудь прервется и справедливость восстановится, весы уравновесятся, процесс пойдет в обратку. А, если повезет, то можно оседлать обратную волну.

В теханализе на этом принципе построены осцилляторы стохастического типа. Если число орелов начинает зашкаливать, то говорят о перекупленности и начинают ждать ответные выпадения решков. Сигналом к развороту тенденции является выход из экстремальной зоны, проявляющийся в первом(-ых) выпадении(-ях) обратной стороны монетки.

5 июня, суббота

Я нахожусь в полном отчаянии. Мой удел депрессия, ворчание и черный юмор. Новое мини на счете который раз напоминает мне о бесперспективности усилий и всей тщете каких либо попыток всплыть. Деньги утекают в лоси как вода в песок. Нет шансов им вернуться. Пугает то, что самый значительный провал в моей "карьере" возник в момент моего наивысшего самоощущения как рыночного асса.

Я нахожусь в полном отчаянии. Мой удел депрессия, ворчание и черный юмор. Новое мини на счете который раз напоминает мне о бесперспективности усилий и всей тщете каких либо попыток всплыть. Деньги утекают в лоси как вода в песок. Нет шансов им вернуться. Пугает то, что самый значительный провал в моей "карьере" возник в момент моего наивысшего самоощущения как рыночного асса.

Винить можно много кого и чего. Хотя основная беда не в неудачном выборе игрового стола, а в самом первом шаге в сторону этого казино. Не нужно было даже начинать. Теперь только тупо провожу взглядом уходящие от меня деньги до последней копейки и закрою лавочку. Кстати сравнение системы номер пять и её варианта с учетом стратегии Келли вообще не показывает на перемены к лучшему. Разница между этими вариантами волнообразно увеличивается. Притом, что эквити пятой лошадки уже десять дней не обновляла мини, но отыграла половину своего проседания:

Один из финамовских завсегдатаев, неутомимый говорун пастор Аншлаг создал свой сайтик. И графоманский стиль изложения, и настойчивое желание подсказать всему свету прибыльные сделки, и даже сам шрифт подзаборных надписей указывают на провинциальную принадлежность автора. В данном случае паренек из Сыктывкара. Страничка весит очень много (более 100 кб), старые коменты убираются в архив нерегулярно. Но один раз почитать в жизни стоит. У меня лично появилось ощущение кривого зеркала, как бы посмотрел на себя со стороны, еще раз понял какой чушью и ветошью забита голова некоторых участников рынка.

4 июня, пятница

Продолжаю верить в рост рынка. Даже не смотря на сегодняшнее пессимистическое закрытие с глубокими минусами по нефтянке и никелю. Падающие коридоры на всех бумагах еще в силе. Поэтому отскок от верхней границы наклонного канала является просто данью уважения традициям и своеобразной меткой для последующего пробития наверх с обьемами. Чтоб было все по классике и без ненужных медвежьих сомнений.

Продолжаю верить в рост рынка. Даже не смотря на сегодняшнее пессимистическое закрытие с глубокими минусами по нефтянке и никелю. Падающие коридоры на всех бумагах еще в силе. Поэтому отскок от верхней границы наклонного канала является просто данью уважения традициям и своеобразной меткой для последующего пробития наверх с обьемами. Чтоб было все по классике и без ненужных медвежьих сомнений.

Идея найти стабильно работающий паттерн на дневках наших акций утомила меня беспредельно. Такое ощущение, что ценовой ряд сплошь состоит из одних только паттернов, срабатывающих только раз в жизни и неповторяющихся больше в истории. К тому же нет никаких гарантий ни его повторения, ни полного его исключения. Но если отбросить мысль о четкой формализации сигналов графических стандартных ситуаций, то получается, что за душой у меня больше ничего нет.

Паттерн хорош тем, что строится на 3-4 идущих подряд свечках и не включает в себя ничего более. Альтернативой ему идут различного рода индикаторы, высчитываемые с определенным периодом. Их больное место как раз порядок настройки периодов. Углубляясь в подбор точных значений легко впасть в переоптимизацию, а, следовательно, в самообман.

Если проводить настройку любого индикатора хотя бы раз в месяц, то можно заметить непостоянство лучших значений параметров. Само собой возникает желание найти динамическую составляющую периода, закономерности его изменения во времени. И создать адаптивный к рынку индикатор. Боюсь только что эта идея так же тупиковая. Мало шансов того, что предыдущие цены могут в себе содержать прогноз на будущее.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) -0,00%

3 июня, четверг

Рынок нефти совершенно сорвался с цепи. Мыслимое ли дело- брент настойчиво подкрался к "сороковнику". Конечно, в основе таких рекордов лежит угасание доллара. Но тепмы роста цен на углеводородное сырье грозят кризисом и коллапсом экономике всего мира. Даже наш насквозь пронефтяненый рынок всякий раз падает в ужасе от новых скачков на нефтяных биржах, понимая пагубность последствий в перспективе. Одна надежда на Бейрут, где сегодня шейхи отменят все квоты. А пришедшие с лагом в два месяца бешеные нефтедоллары подпитают наш рынок и мы станем расти в противоход приседающему бренту.

Рынок нефти совершенно сорвался с цепи. Мыслимое ли дело- брент настойчиво подкрался к "сороковнику". Конечно, в основе таких рекордов лежит угасание доллара. Но тепмы роста цен на углеводородное сырье грозят кризисом и коллапсом экономике всего мира. Даже наш насквозь пронефтяненый рынок всякий раз падает в ужасе от новых скачков на нефтяных биржах, понимая пагубность последствий в перспективе. Одна надежда на Бейрут, где сегодня шейхи отменят все квоты. А пришедшие с лагом в два месяца бешеные нефтедоллары подпитают наш рынок и мы станем расти в противоход приседающему бренту.

Восприятие трейдером рынка является синтезом деятельности трех основных качеств его тела, ума и души, трех "И" - Инстинкта, Интеллекта и Интуиции.

Инстинкт в трейдере проявляется на материальном уровне. Любое первоначальное действие трейдера проходит как желание удовлетворять разнообразные материальные интересы. Если, совершив какое-либо действие (покупку или продажу), трейдер потерпел убытки, то это почти то же самое, когда в процессе добывания пищи он натолкнулся на непреодолимое препятствие и потерял при этом или левый глаз, или правую ногу. Любой нормальный человек отступит и постарается в это место больше один не заходить.

Если же трейдер заработал, да еще и достаточно легко, то данный факт приравнивается к обнаружению им хороших лесных угодий, в которых водится много непуганой дичи. Трейдер будет почаще заглядывать в такие "хорошие угодья". Так видится своеобразный прообраз трендового поведения рынка, когда сильная однонаправленная динамика цены сама себя подкрепляет.

Интеллект у трейдера проявляется в его способности логически осмыслить происходящее с ним и с окружающей его действительностью и принять на этой основе самое простое и верное решение. Если инстинкт действует неосознанно, пользуясь родовой памятью (это советы учителей и набор простых правил), то интеллект пытается самостоятельно осмыслить эти советы и правила в соответствии с собственным мировоззрением и изменившимися внешними условиями. Именно интеллект призван помочь найти выход из тупика, куда может завести простое следование старым правилам.

Интуиция - это способность человека проникать в сущность вещей не путем рассуждения или логического мышления, а путем мгновенного, неосознанного озарения. Это способность трейдера "видеть рынок не умом, а сердцем". Но, даже имея высокоразвитую интуицию, нельзя действовать на рынке, используя только ее. Это то же самое, как ходить по краю обрыва с завязанными глазами. Это как минимум утомительно и, как максимум - можно лишиться всего.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,00%

2 июня, среда

Настроения на бирже переменчивы как ветер в поле. Еще вчера всё валилось в тартарары, а сегодня отскок привел к восстановлениям позиций начала недели. Значит это снова не тренд, а боковик. Или, возможно, долгожданный разворот вверх. Два месяца безостановочного падения должны же когда нибудь прекратиться. Для разворота как раз среда идеальный день.

Настроения на бирже переменчивы как ветер в поле. Еще вчера всё валилось в тартарары, а сегодня отскок привел к восстановлениям позиций начала недели. Значит это снова не тренд, а боковик. Или, возможно, долгожданный разворот вверх. Два месяца безостановочного падения должны же когда нибудь прекратиться. Для разворота как раз среда идеальный день.

Проведу небольшое исследование средней волатильности голубых фишек в зависимости от временного горизонта. Ведь не может акция падать или расти , скажем, год без коррекций. Она всегда ходит в каком то наклонном коридоре. И, шатаясь так от стенки к стенке, может далеко уйти. Легко установить насколько способна уйти акция за день- достаточно просто просчитать ее среднее дневное изменение в %.

Если взять временной горизонт больше одного дня, то в основе усреднений будет максимальное отклонение цены от первого дня вычисляемого "окна" в пределах периода вычислений. Например, на графике видно, что за 20 среднестатистических дней рава способна убежать в какую либо сторону на 14%. Причем за 1 среднестатистический день она убегает на 2%. Если бы она ежедневно убегала по 2% только в одну сторону, то за 20 дней результат был бы 2*20= 40% как минимум.

Это значит, что акции хоть и могут потенциально сделать сильные беспримерные движухи, но на практике всеравно несколько вернутся. Да так, что среднестатистических ход за месяц не превысит 14%. У разных акций разная эластичность трендовости. Рава и сур более способны на далекие походы, нежели лук и газпром, тело посередке.

В практическом смысле это исследованьице имеет отношение к управлению капиталом. На данный момент я закладываю риски среднего дневного хода акции в 3,2%. Хотя получается, что если сделка совершается не ежедневно, то величину среднего возможного риска можно и уменьшить. Но снижать его не линейно, а по параболе, повторяя излучины сегодняшней диаграммы.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) +0,00%

1 июня, вторник

Загадка. Затопило и сгорело. (Отгадка. Лето в России). Первый день лета порадовал беспримерным обвалом котировок всех фишек на фондовых площадках. Банкторство ЮКОСА ни у кого уже не вызывает сомнений. Первый чиновник страны по имени ВВП вошел в раж и камня на камне не оставит от непонравившейся ему бизнес-структуры. Например, во время первого срока он продолбил таки НТВ. А вот сейчас разгоняет юкос. И разгонит таки. Нет сомнений.

Загадка. Затопило и сгорело. (Отгадка. Лето в России). Первый день лета порадовал беспримерным обвалом котировок всех фишек на фондовых площадках. Банкторство ЮКОСА ни у кого уже не вызывает сомнений. Первый чиновник страны по имени ВВП вошел в раж и камня на камне не оставит от непонравившейся ему бизнес-структуры. Например, во время первого срока он продолбил таки НТВ. А вот сейчас разгоняет юкос. И разгонит таки. Нет сомнений.

"...Бессистемность в принятии торговых решений- не столь уж редкое явление среди биржевиков. Услышать точный ответ на вопрос об используемой системе работы не так уж просто даже от корифеев биржевых операций. В лучшем случае можно услышать упоминания отдельных положений фундаментального и технического анализа. Но не стоит видеть здесь нежелание игроков расстаться со своими секретами. Неопределенность поведения рынка своим неблаготворным влиянием способна вызвать разруху в умах каждого.

"...По существу, всякая система в трейдинге начинается с выбора или собственной разработки подходящего способа чтения поведения рынка. Цель- вычислить будущее направление его движения. Возникающий прогноз принимает вид соответствующего сигнала. Как только сигнал зафиксирован, трейдер должен предпринять определенные действия. Таким образом, о работе трейдера как о системе можно говорить в той мере, в какой она строится на заранее установленных процедурах и порядке:

- чтение нужной информации;

- действия трейдера в соответствии со считанной информацией.

"...Задача чтения поведения рынка может решаться на основе двух принципиально разных подходов:

- на базе интуитивно-психологических ощущений и субьективных оценок, которые не всегда можно обосновать так, чтобы это было убедительно для других пользователей;

- на рациональной базе, когда существуют понятная логика анализа и независимо проверяемые расчеты.

© В.Сафонов "Трейдинг. Дополнительное измерение принятия решений"

Эх, а в Бразилии сегодня первый день зимы.

Результаты соревнования лошадок на конец дня: 2) +0,03% 5) -0,01%

Последний раз я тут ковырялся: