29 февраля, воскресенье Ходил вчера в местный филиал ФИНАМА на обучающий семинар, посвященный фондовому рынку. Сейчас торгую с дома и редко когда выбираюсь на подобные мероприятия. В прошлом году семинар проводили два раза. В других компаниях интернет-трейдинга, которых в Ростове штук шесть и пять филиалов московских контор, таких регулярных встреч практически не проводится.

С моим стажем торговли делать там в принципе нечего, зато был шанс повстречаться со многими старыми знакомыми и коллегами по трейдингу, пообщаться вживую. К моему удивлению, народу набралось немало, человек сорок-пятьдесят. В основном мужчины лет 25-50. Большинство оказалось мне не знакомо. Видать растет число новых участников рынка, подтягивается население к инвестициям.

Технически семинар был подготовлен хорошо - большой просторный зал, компьютеры, стопки рекламных проспектов, проектор с огромным экраном. Но здорово подкачали лекторы из Москвы, некто Бубнов и Дудко. Два паренька допризывного возраста откровенно халтурили. Они походили на студентов, рассчитывающих на публику уровня сельского клуба.

Первый тихим невнятным голосом два часа читал рубрики с финамовского сайта, которые тут же демонстрировались на слайдах. Он признался, что сам из Перми, сильно окал, ежеминутно поеживал плечами и громко произносил только слова-паразиты типа "вот" и "сталобыть". Народ, смекнув недоброе, стал тут же разбегаться.

Голос второго парнишки был очень зычным. Хотя и он абсолютно не знал о чем говорить. Предложил задавать вопросы, но толком ответить не смог ни на один. Народ зароптал и потянулся к выходу. Тогда лектор предложил поговорить о самом наболевшем, о контроле над рисками. Для это прицепил скотчем к стене ...тетрадный листок и стал быстро заполнять его трехэтажными формулами из высшей математики. Все кинулись их переписывать.

На свою беду парнишка обладал очень ужасным почерком. Листок быстро заполнился и тогда он стал втыкать новые порции формул на свободных местах между старыми. Судя по нелепым оговоркам, данную тему он сам узнал в подробностях только накануне. Поэтому часто подглядывал в конспект, путался, зачеркивал знаки на листке фломастером и вообще стал писать по диагонали. Публика вконец ошалела, и, чертыхаясь повалила из зала.

Я тоже не стал терять времени даром и убежал задолго до финала. Обидно стало за ФИНАМ. Все таки хорошая контора. Больше года обслуживаюсь в ней и горя не знаю. Раньше, например, великолепные семинары проводил Антон Кузин, который впоследствии перешел в журнал Финанс.РУ и пишет там теперь шикарные статьи про ПИФы. Мне жутко неловко за свою контору, ведь в зале успел разглядеть несколько лазутчиков из конкурирующих фирм, которые теперь на всех углах непременно попинают низкий уровень проведения семинаров в ФИНАМЕ. Зачем вообще было устраивать такой цирк, о заявленой теме семинара в лекции не упоминалось вообще, рекламировался только трансак и хаялся квик, так и не стало ясно чем ФИНАМ лучше остальных контор.

Как можно было докатиться до такой жизни?

28 февраля, суббота

Никогда не думал, что Путин такой интриган. Нагнетает обстановку вокруг фамилии нового премьера, как будто тот из золота отлит или это будет Ходорковский. Негоже президенту великой страны вести себя словно девица, вернувшаяся с гулянки в шесть утра. Толкнуть его на столь несуразный поступок могло только явное падение рейтингов после неудачи с подводной ракетой и, как следствие, шансы не пройти в первом туре. Осталось подобрать ему спаринг-партнера на второй тур.

Смотрю на газпром во всех своих лошадках и поражаюсь гипертрофированному профиту этой бумаги в самых разных моих системах и стратегиях. Просто супер-бумага. На новой шестой лошадке она подтвердила свою репутацию, став и там лидером по доходности. Причем дикий бычий тренд последнего времени здесь ни при чем - основная прибыль была показана на шортах.

Мне кажется, что этот феномен повышенной доходности газпрома в различных системах является скорее тенденцией, чем простым совпадением. Ведь данная акция стоит пока особняком среди других бумаг в России, нерезиденты пока не могут ее спокойно купить. Видимо на ней сложился определеный контингет торговцев, использующих теханализ, и нет нервной публики, присущей остальному рынку.

Порою так и подмывает отказаться от всех остальных бумаг в пользу газпрома и работать на нем всеми своими системами сразу с плечами. Боюсь только, что моя карма неудачника погубит эту бумагу, после чего вскоре она тоже скурвится и залосеет.

27 февраля, пятница Подходит к завершению еще один месяц торговли. И снова у меня отрицательный результат. Вроде и стараюсь, и маюсь, и устаю, но кривая счета неумолимо ползет и ползет вниз. Первая и вторая лошадки молчали весь период, третья пристрелена, четвертая налосила мне новое мини, пятая вытягивает потихоньку, но очень нерешительно. Но больше всего давит на мозги отсутствие в моем арсенале прибыльных стратегий как таковых.

Ни одна из моих систем не дает стабильного заработка, хотя рынок за это время успел сильно откатиться на аресте Ходора и затем показать неплохой рост. Фактически вся возможная прибыль промаячила перед моими глазами, не успев осесь в карманах. Ощущаю себя как Маугли в кишащих живностью джунглях. И есть охота, и силки расставил, и книжек про охоту начитался, но пока от меня даже черепахи ускользают.

То мечтаю переметнуться в стаю блох-пипсодойщиков, отрывающих микроны от других животных. То думаю прибиться к стаду бегемотов-инвесторов - они лежат себе беззаботно годами с открытыми ртами и иногда им туда мелкие лягушки попадают. Или вот есть еще бандерлоги-свингеры, вычисляют стохастиками самую больную антилопу и гурьбой ее валят. Правда, ими самими Шерхан-инсайдер питается.

Вобщем нет в жизни счастья. Или ты кого нибудь ешь, или тебя едят. Любая ступенька иерархической лестницы опирается на более нижние, но одновременно является основой под более верхними. Остаться в стороне от процесса невозможно, разве что продлить удовольствие сидя где нибудь в норе или крепкой ракушке и делать редкие вылазки за проползающими ротозеями. Так больше шансов быть сытым и не попадаться на чужой стол в качестве ужина.

Результаты соревнования лошадок на конец дня: 1) -0,07% 2) +0,06% 4) - 0,01% 5) +0,02% 6) 0,00%

26 февраля, четверг

Пора делать новую лошадку. Так я называю все свои рабочие системы. Придумать новые сигналы легко, труднее создать устойчиво работоспособные. Чтобы и профит часто давала, и лосила редко. В принципе таких пруд пруди, на исторических данных все системы хороши, однако на деле моментально скурвиливаются. Главным критерием в госприемке свежей стратегии является хорошие статистический показатели на большинстве торгуемых фишек.

В этот раз очередную шестую лошадку назову Fox. Черт его знает почему. Говорят, в переводе на русский это типа лиса, хитрое лукавое животное. В основе моей системы тоже лежит обманка. Для образования сигнала требуется три подряд бара, первый идет любого цвета и размера, второй повторяет его цвет и обновляет его экстремум, а третий как бы перечеркивает усилия предыдущих - меняет цвет и устанавливает обратный экстремум.

По сути эта модель означает обман тех, кто поверив первому бару купил на втором баре обновив новую маху, но последовавшее падение заставило его стопануться на третьем. Предположительно далее начинается сильное движение. Осталось только придумать грамотные выходы из открытой позы. Как показывает печальный опыт четвертой лошадки, неудачный выход губит благую идею входа.

Стоп по неактивности (недостижения стоп-лосса или таргета) остается пятидневным. На пятый день лучше закрыть эту позицию, так основа у системы не поиск трендов, а ловля локальных движений. Единственное нововведение- поза переносится на шестой день, если растущие обьемы подтверждают движение четвертого и пятого баров. В таком случае не грех поймать еще немножко профита, незакрываясь против рынка.

Следующая новация в поиске наилучшего метода выхода из позы заключается в раздельном подсчете статистики по шорту и по лонгу. Фактически это две независимые системы, их роднит только зеркальность сигналов, но поведение акций в двух этих случаях немного различается. Хотя и зависит от фазы рынка. На растущей фазе лонги предпочтительней. Поэтому считать нужно отдельно, а потом сравнить и выяснять тенденции.

Итог расчетов статистики по 1000 торговых дней сведу в две таблички- для ЛОНГОВ и для ШОРТОВ. В графе "раз" указано количество сигналов, в графе "лосей" количество сделок, при которых цены уходят ниже минимума сигнальной трехдневки (для шортов- выше максимума трехдневки). Рядом указан средний лось в %% и в АТR (берется АТR за 20 дней до сигнала). А потом средний профит на первый, второй, ..., пятый день после сигнала в %% и АТR соответственно.

акция

раз

лосей

лос в %

лось в атр

1 в %

1 в атр

2 в %

2 в атр

3 в %

3 в атр

4 в %

4 в атр

5 в %

5 в атр

рава

54

16

-6.5

1.4

2.6

0.6

7.6

1.6

6.5

1.4

5.8

1.3

6.5

1.4

лук

56

20

-5.1

1.4

1.9

0.5

5.5

1.4

4.7

1.2

4.2

1.1

3.9

1.0

тело

44

21

-5.9

1.3

2.0

0.4

6.1

1.3

5.8

1.2

4.9

1.0

4.7

1.0

сур

46

24

-5.8

1.3

2.2

0.5

6.1

1.4

5.4

1.3

4.6

1.1

5.3

1.2

гп

37

14

-5.1

1.3

2.6

0.7

6.1

1.5

5.8

1.5

5.2

1.3

4.1

1.1

акция

раз

лосей

лос в %

лось в атр

1 в %

1 в атр

2 в %

2 в атр

3 в %

3 в атр

4 в %

4 в атр

5 в %

5 в атр

рава

55

20

6.5

1.4

2.3

0.5

6.0

1.3

5.7

1.3

4.5

1.0

4.1

0.9

лук

50

24

4.6

1.2

1.5

0.5

4.2

1.2

4.0

1.2

3.1

0.9

3.0

0.8

тело

59

21

5.7

1.2

1.9

0.4

5.3

1.2

4.8

1.1

3.3

0.7

3.3

0.7

сур

43

17

6.2

1.4

2.7

0.6

6.0

1.4

6.0

1.4

4.8

1.1

4.2

1.0

гп

51

24

4.7

1.3

1.8

0.6

4.6

1.4

4.2

1.3

3.4

1.0

3.0

0.9

Выводы. Лоси хоть и крупноваты (больше 5% в среднем), но встречаются относительно редко (около трети случаев). Средний профит перекрывает среднего лося, следовательно такая система должна быть прибыльной. Таргет лучше выставлять на 1,5 АТР от цены входа.

Результаты соревнования лошадок на конец дня: 1) -0,07% 2) +0,06% 4) - 0,01% 5) +0,02% 6) 0,00%

25 февраля, среда

Наш Верховный Главнокомандующий снова начудил. Отправил в отставку правительство Касьянова. По закону это действо нужно было предпринять после выборов и инаугуруции, но желание всех перехитрить и громко напомнить о себе заставило нашего Президента сделать такой ход конем. Рынок ответил на эту блажь резким падением, добавив в список возможных рисков новых тараканов в голове Владимир Владимирыча.

Хотя при нормальном течении дел отставка нынешнего кабинета была бы позитивом для наших акций. Вспоминаю солнечный денек 17 мая 2000 года, когда по Маяку шла прямая трансляция заседания Думы. Как только Селезнев своим хрипловатым голосом обьявил результаты голосования по утверждению премьера, рынки вертикально рухнули процентов на пять и потом еще валились две недели. Видимо трейдеры оценивали Мишу-2% негативно.

Для биржевиков настоящим негативом всегда является состояние неопределенности. Путин всех заинтриговал, анонсировав представление нового прьемьера на начало следующей недели. До этого времени открывать крупные лонги будет рискованно и быки захотят дождаться прояснения ситуации. Без их поддержки рынок потеряет иммунитет к западному негативу и станет приседать на каждый чих.

Недавно наткнулся на прелестный сайтик - библиотеку бесплатных электронных книг на тему бизнеса, финансов, менеджмента, трейдинга, экономики. Обновляется практически ежедневно, а главное- каждая книжка сопровождается довольно подробной аннотацией.

Результаты соревнования лошадок на конец дня: 1) -0,07% 2) +0,06% 4) - 0,01% 5) +0,01%

24 февраля, вторник

Попробую снова провести эксперимент. Проверить на практике работоспособность четырехбарных моделей с учетом уже полученных прогнозов от моделей предыдущих дней. Каждый день проверять наличие новой образовавшейся модели и складывать ее прогнозы с более ранними. Осталось только решить как именно суммировать прогнозы.

Вариантов здесь несколько. Можно брать прогнозы на сегодняшний день от пяти предыдущих моделей и вычислять среднеарифметическое. А можно взвешивать каждый отдельный прогноз в зависимости от удалености его от сегодняшнего дня- вчерашний прогноз учитывать в наибольшей степени, а прогноз пятидневной давности только частично.

Вот какая получится табличка (прогнозы пересчитываются каждый день на клозе):

Акция

Цена на 20 февраля

Прогноз на 24

на 24 взв.

факт

на 25

на 25 взв.

факт

на 26

на 26 взв.

факт

на 27

на 27 взв.

факт

РАО ЕЭС

9,075

9,085

9,056

8,798

8,793

8,838

8,889

8,929

8,981

8,890

9,009

8,928

9,030

ЛУК

765

790,49

782,31

773,89

785,86

779,80

773,69

781,30

778,30

790,50

780,52

789,92

801,8

ТЕЛО

64,10

63,29

63,01

65,23

62,52

63,33

67,20

64,03

65,51

67,73

65,48

67,49

68,50

СУР

17,16

17,157

17,130

16,90

17,080

16,990

17,070

17,070

17,060

17,911

17,240

17,480

18,430

ГАЗПРОМ

54,19

53,67

53,88

53,75

54,31

54,37

54,18

54,47

54,71

54,26

55,12

55,23

55,90

Результаты соревнования лошадок на конец дня: 1) -0,07% 2) +0,06% 4) - 0,01% 5) +0,01%

23 февраля, понедельник Ох, тяжко простаивать бездельно в праздники, тем более в такие как сегодня. Тем более такому прожженому пацифисту как я. На армию успел наглядеться буквально с изнанки. У нас в поселке расквартирована крупная спецназовская часть, все привыкли к ночным стрельбам за околицей, солдатам в огородах, танковым ухабам на главной улочке, реву взлетающих самолетов, сумасшедшему горнисту в шесть утра и строевым песням перед ужином.

В начале прошедшей недели я попытался на основе статистики последствий четырехбарных моделей спрогнозировать цену закрытий акций и индексов на четыре дня вперед. Фокус явно не удался. Не совпало ни одной цены. Угадано только направление движения на газпроме, да и то лишь на мой субьективный взгляд. Но отбрасывать работу в этом направлении еще рано. Наоборот, самое интересное еще впереди.

Первый блин вышел комом и эту неудачу легко можно обьяснить. Прогнозы строились на основе статистических данных очень большой выборки. В целом каждый раз цены должны им соответствовать, но привходящие нюансы могут заставить цены колебаться вокруг среднепрогнозных значений. И, если в этот раз рава не показала ожидаемых процентов роста, то при следующей оказии она их просто превзойдет.

Вдобавок если делать прогноз на несколько дней вперед, то нужно не забывать о наслаивании на него более давних прогнозов от предшествующих дней. Типа дав предположение на ближайшие дни, нужно держать в уме такие же предположения от вчерашнего и остальных прошедших дней. В сумме получится уточненный прогноз, который будет корректироваться каждый день.

22 февраля, воскресенье Недавно наткнулся на интересный спор о природе и пользе стопов. Благие цели защиты капитала на деле часто оборачиваются ненужными и частыми потерями. Понимая важность сохранения счета в случае непредвиденных обстоятельств и резких обратных движений рынка, в тоже время трудно выбрать конкретный уровень такой приостановки.

Буквально каждый трейдер знаком с ситуацией, когда акции или валюты перед сильным долгожданным движением сначала сходят протестируют его стопы, а уж потом уходят в нужную сторону. Причем как далеко стопы не ставь - все равно выбьют. Но слишком широко ставить опасно, два-три больших лося уже представляют угрозу существованию трейдеру.

Вот и мечется народ, делясь на два лагеря. Сторонников стопов и их противников. Я сам долгое время был поочередно адептом обеих сторон. Тормоза придумали трУсы. Не уверен в прогнозе, не открывай позу вообще. Рынок сам даст отмену сигналу. Автоматический стоп похож на автоматический тормоз, который останавливает автомобиль каждые полкилометра (среднее расстояние между светофорами в городе).

С другой стороны, стопы применяются на всякий экстренный случай. Типа аварийного выхода в автобусе, который "в случае опасности разбей стекло". Или вот Билл Вильямс пишет, что за сорок лет безупречного водительского стажа два раза вылетал через лобовое окно. Всё по вине встречных нарушителей ПДД. Стоп призван защитить от внезапных разрушительных перемен дурака-рынка. Ремни безопасности обязательны для всех. Даже для авторов трейдерских книжек.

На данный момент мое мнение таково, что стоп является частью торговой стратегии и должен рассматриваться только в контексте. Выполняется путем реверсивного переворота позы, или автоматически, или приказом брокеру. Но должен учитывать среднестатистическую волатильность рынка, ближайшие сильные уровни и соразмеряться с запасом прочности, отношением к риску самого трейдера.

21 февраля, суббота Стабильно крепкий мелкий профит в пятой системе побудил меня вплотную заняться изучением этой лошадки. Для нее невозможно написать формулу в метасток, а следовательно, прогнать её по тестам и соптимизировать. Шорт открывается после отскока от локальной махи на обусловленную величину, лонг открывается после отскока от локального дна на такую же величину. Локальным считаю экстремум, показанный в течении открытой позиции.

В итоговой таблице лошадок уже ведется вручную статистика по этой системе и полученные положительные результаты на длительном (с октября 2003 года) промежутке времени сподвигли меня на активную игру. Первые результаты уже есть- именно эта система отвела меня от края пропасти. За время работы по ней в реале у меня уже десять дней не обновлялось лоу на счету.

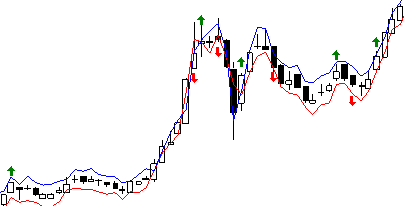

Пока смущает только маловастый срок наблюдения за поведением этой системы. Поэтому пришлось в екселе посчитать системные результаты работы по пяти фишкам аж начиная с 1 января 2003 года. Цвет каждой линии соответствует цвету фишки на заглавной странице сайта, синяя жирная линия это результирующая всех пяти бумаг. Результат показан на диаграмме. Для сравнения ниже расположен рисунок с результатами стратегии "купи-и-держи":

Анализируя данные рисунки видно, что рынок был в бычьей фазе. Акции выросли почти в разы и системным результатам с ними трудно тягаться. Система почти поймала весь рост газпрома и некоторое время опережала результаты сурнефтегаза. До мая 2003 результирующая системы была выше результирующей рынка. Максимальная просадка системы (-15%) меньше максимальной просадки рынка (-40%). Вобщем по этой системе можно работать, хотя и продолжать её дорабатывать.

20 февраля, пятница Случайно набрел в Метастоке 7.0 на неприметный индикатор Polarized Fractal Efficiency. Странно, что раньше я о нем никогда не слышал и в русских хелпах о нем ни слова. Он строится как осциллятор в отдельном окне и сигнализирует о наличии и направлении тренда, что зачастую очень важно при сильной зашумленности и пиле на рынке. Помучившись с английским хелпом, вот что я понял:

Начитавшись работ математика Беноита Менделброта, некто Ханнула разработал индикатор, чтобы измерить эффективность того, как цены ходят между двумя точками во времени.

Чем более линейное и эффективное ценовое движение, тем короче расстояние цены должно путешествовать между двумя пунктами. Чем "более волнистое" ценовое движение, тем менее эффективно данное путешествие. Индикатор PFE используется как мера качества тренда или гладкости ценового движения. PFE выше нуля подразумевают, что тренд растущий. PFE ниже нуля подразумевают, что тенденция снижается. Значения индикатора около нуля указывают изменчивое, менее эффективное движение, с равновесием между силами спроса и предложения.

Сам разработчик индикатора отметил некоторые его особености:

* Максимум PFE (и плюс и минус) для каждой бумаги находятся в примерно стабильной зоне на все ее истории (для равы и сура +/-10, для тела +/-15, а вот для лука +/-40). Что, видимо, связано с устоявшимся норовом отдельной акции.

* Средняя область (вокруг нуля) - равновесие между спросом и предложением. Поэтому в такие моменты лучше открытых поз не держать, а, от греха подальше, закрываться.

* Интересный момент связан с разворотом тренда, когда индикатор с максимальных значений ныряет до нуля, а потом резко снова устремляется к экстремумам. Повторный отскок от экстремума дает почти полную гарантию разворота и перемены существовавшего тренда.

Бедой индикатора является его построение по изменяемым параметрам. В Метастоке встроены порядок 14 и смещение 3. Эти цифры лучше оставить без изменения- оптимизированными параметрами выложена дорога в ад.

Результаты соревнования лошадок на конец дня: 1) -0,07% 2) +0,07% 4) - 0,01% 5) +0,02%

19 февраля, четверг Погоды никак не наладятся. Шестой раз за сезон вынужден ставить шипы на машину. Сретенье было четыре дня назад, зима с весной встретились и покатило- метели, морозы, сосульки, давление скачет прямо как индекс РТС на своем графике. Тенденции нет, но пила просто убийственная. Аж голова заболела.

Вычитал на форексных болталках, что от биржевой заразы народ даже соскакивает с наркоты, не говоря уже о спиртном и сигаретах, здоровье и время ему нужно для другого. Один трейдер даже сказал, что завязывает с тем, что заволакивает сознание, со спиртным, табаком. Хотя он сделал небольшую оговорку насчёт так называемых веществ, расширяющих сознание. Кстати, что мешает торговать "под кайфом"? Люди творческие говорят, что это помогает сосредоточиться, вытащить наружу внутренние силы, быстрее среагировать, глубже вникнуть. В отношении людей творческих это скорее верно, но трейдинг опирается на логику, то есть. на другое полушарие мозга. Табак ухудшает память и притупляет, спиртное - с ним ясно, травка активизирует опять же правое полушарие.

Лучше пить чай матэ или зеленый с медом, сахар дает кратковременную подпитку, а потом снижает возможности мозга. Кроме того, много говорят про растительный препарат "Гинкго Билоба" (не аналог), он стоит около 400 рублей, упаковка на квартал. Вот он хорошо стимулирует мозг. Еще систематическое голодание обостряет интуицию, кроме того, очищает организм (соответственно мозг тоже), снижает утомляемость, повышает

внимательность, улучшает память. Но пока я рискнул выпить пол-таблетки цитрамона. Вроде отлегло. Пора и индексу РТС после обновления исторического максимума начать привычный корректай пунктов в 50-70 с обьемами.

Результаты соревнования лошадок на конец дня: 1) -0,07% 2) +0,07% 4) - 0,01% 5) +0,01%

18 февраля, среда

Ровно месяц назад (18 января) я впервые задумался о рейтинге торгуемых мною бумаг. Каждая из них по разному дает отдачу в разных системах, и прикольно было бы эту отдачу сравнить и проанализировать. Критерием стала величина средней сделки: прибыль по бумаге в каждой системе делилась на общее число сделок этой бумагой по каждой системе. Результаты сводились в таблицу. А вот свежая такая же таблица:

Инструмент

Система № 1

Система № 2

Система № 3

Система № 4

Система № 5

В СРЕДНЕМ на СДЕЛКУ

РАО ЕЭС

-3.19%

-2,20%

+0,13%

-1,35%

+0,30%

-0,55%

ЛУКОЙЛ

-2,63%

+1,47%

-2,55%

-1,21%

+1,23%

-0,32%

РОСТЕЛЕКОМ

-1,83%

-2,45%

+0,08%

-0,91%

-1,34%

-1,04%

СУРНЕФТЕГАЗ

-2,28%

+5,64%

-2,60%

-0,53%

+0,62%

-0,22%

ГАЗПРОМ

-3,22%

+2,84%

+1,16%

+1,62%

+1,39%

+1,17%

Если сравнить среднюю отдачу от сделки по каждой бумаге сегодня и месяц назад, то различий найти почти не возможно. Лидерство по прибыльности сделок так и осталось за газпромом, хотя совокупная средняя сделка по нему сократилась с +1,28% до +1,17%. Зато примечателен факт его лидерства в новой пятой лошадке. Эта бумага мне нравится всё больше и больше, она такая умничка. Если бы я, старый козёл, торговал не портфель, а только газпром, то имел бы сейчас на счете вместо катастрофичных -10% вполне симпатичные +45%. Причем это не связано с его недавним диким ростом- за четыре месяца у меня по нему прошло 40 сделок в разные стороны.

Средняя отдача от равы (-0,55%) и сура (-0,22%) сохранилась на уровне прошлого месяца почти до сотой доли процента. Правда если пересчитать результаты без пятой лошадки, то ситуация наверно там провальная, так как пятая лошадка и здесь помогла. К тому же она дает больше сделок и средняя выравнивается в ее сторону.

Поменялся явный аутсайдер гонки- последнее место досталось ростелекому вместо лука. Лук месяц назад показывал -1,55%, а сейчас обогнал даже раву своими -0,32%. Помогла ему пресловутая пятая лошадка. Зато она утопила ростелеком с -0,88% до -1,04%. Но, в принципе, у ростелекома сразу все лошадки ухудшили среднюю сделку. Видно в понедельник его мама родила.

Результаты соревнования лошадок на конец дня: 1) -0,07% 2) +0,07% 4) - 0,01% 5) +0,01%

17 февраля, вторник Изучив поведение четырехбарных моделей, выявил в них некие устойчивые закономерности. Оказывается, один тип моделей появляется гораздо чаще остальных. Есть типы моделей, которые появляются гораздо реже других. После некоторых моделей цена устойчиво растет пять дней подряд, после зеркальных к ним моделей- устойчиво падает. Есть интересные ситуации, когда цена после модели стабильно падает два дня, но затем резко разворачивается и сильно растет.

Статистика таких вычислений проводилась на 1000 последних дневок равы, лука, сура, тела и газпрома. Полученные результаты совпали титя в титю. Хотя на разных акциях присутствавала разная волатильность- направление и сила движения цен на первый, второй, третий, ..., пятый день после модели везде совпали полностью. Для пущей убедительности по этой методике были проверена статистика четырехбарных моделей на додике и насдаке - картина повторилась идентично.

Похожесть результатов можно было бы отнести к некоей корреляции выбранных для анализа инструментов и схожего временного промежутка. Для прикола были проведены исследования графика случайных чисел, который был построен в екселе путем написания в ячейке =ОКРУГЛВНИЗ(СЛЧИС()*2;0)*2-1) и протягивания ее на 1000 строк вниз с одновременным суммированием в соседнем столбце.

Невероятный факт! Все тенденции и закономерности четырехбарных моделей повторились почти без изменений. А в процентном соотношении даже совпали с результатами на доу-джонсе. Это меня огорошило настолько, что я ночь не спал. Получается если взять из моей таблицы модель 1234 или 4321, то при частоте появления выше 12% они сигнализируют о возможном взрывном мувинге в 5-8%, причем на всех без исключения акциях и индексах, и даже на генераторе случайных чисел. Пока не верится. Результаты исследования сведены в отдельную таблицу, а для проверки пока проведу эксперимент в режиме он-лайн.

Акция

Цена на 16 февраля

Модель

Прогноз на 17 февраля

факт

Прогноз на 18 февраля

факт

Прогноз на 19 февраля

факт

Прогноз на 20 февраля

факт

РАО ЕЭС

8,998

1234

9,241

8,811

9,475

8,870

9,745

8,929

9,771

9,075

ЛУКОЙЛ

757,90

1234

773

763,01

788

768,79

804

756,4

805

765

РОСТЕЛЕКОМ

65,14

3124

65,60

64,79

64,55

64,66

67,22

63,60

66,64

64,10

СУРНЕФТЕГАЗ

16,934

3214

16,765

17,120

16,530

16,962

17,205

16,900

17,375

17,160

ГАЗПРОМ

49,47

1234

50,51

51,00

51,60

50,99

52,64

51,70

52,78

54,19

Доу Джонс

10627

4321

10499

10715

10393

10672

10287

10665

10319

10619

Результаты соревнования лошадок на конец дня: 1) -0,07% 2) +0,07% 4) - 0,01% 5) +0,01%

16 февраля, понедельник А вот и масленица. Чем не повод для ралли? Особенно, когда она совпадает с очередным выходным праздником у амеров. В такие дни всегда росли. Внешний негатив ограничен, и без западных "подсказок" у нас умеют только вверх играть. Причем основные мувинги приходятся на вечер, когда кроются утренние шортисты, так и не дождавшиеся помощи медведей с Уолл-Стрита.

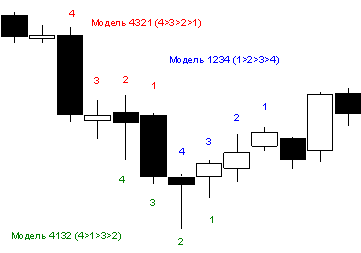

После ночи мучительных раздумий решил остановиться на таком способе определения вариаций дневных свечек. Берется модель из четырех свечей подряд и в ней рассматриваются только взаимное расположение цен закрытия. Сегодняшняя свечка обозначается 1, вчерашняя 2, позавчерашняя 3, позапозавчерашняя 4. Модель в таком случае обозначается перечислением этих четырех свечек в порядке убывания цен закрытия.

Например, если в четырехсвечной модели цена растет четыре дня подряд, она обозначается 1234. А если цена падает все четыре дня, то это модель 4321. Подробности на рисунке. Размах и цвет свечи игнорируется, берется во внимание только цена закрытия и ее положение относительно других цен закрытий.

Методом перебора выяснилось, что из 4 цен закрытий можно сформировать 24 варианта комбинаций. Для быстрой и удобной идентификации модели на графике написан индикатор в Метасток LU-nixon :

pol:=Input("Close-1 Hight-2 Low-3",1,3,1);

K1:=If(pol=1,C,If(pol=2,H,L));

K2:=If(pol=1,Ref(C,-1),If(pol=2,Ref(H,-1),Ref(L,-1)));

K3:=If(pol=1,Ref(C,-2),If(pol=2,Ref(H,-2),Ref(L,-2)));

K4:=If(pol=1,Ref(C,-3),If(pol=2,Ref(H,-3),Ref(L,-3)));

trig:=If(K1>=K2 AND K2>=K3 AND K3>=K4,1,0)+If(K1>K2 AND K2>=K4 AND K4>K3,9,0)+If(K1>=K3 AND K3>K2 AND K2>=K4,17,0)+

If(K1>K3 AND K3>=K4 AND K4>K2,2,0)+If(K1>=K4 AND K4>K2 AND K2>=K3,10,0)+If(K1>K4 AND K4>K3 AND K3>K2,18,0)+

If(K2>K1 AND K1>=K3 AND K3>=K4,3,0)+If(K2>K1 AND K1>=K4 AND K4>K3,11,0)+If(K2>K3 AND K3>K1 AND K1>=K4,19,0)+

If(K2>K3 AND K3>=K4 AND K4>K1,4,0)+If(K2>K4 AND K4>K1 AND K1>=K3,12,0)+If(K2>K4 AND K4>K3 AND K3>K1,20,0)+

If(K3>K2 AND K2>=K1 AND K1>=K4,5,0)+If(K3>K2 AND K2>=K4 AND K4>K1,13,0)+If(K3>K1 AND K1>K2 AND K2>=K4,21,0)+

If(K3>K1 AND K1>=K4 AND K4>K2,6,0)+If(K3>K4 AND K4>K2 AND K2>=K1,14,0)+If(K3>K4 AND K4>K1 AND K1>K2,22,0)+

If(K4>K2 AND K2>=K3 AND K3>=K1,7,0)+If(K4>K2 AND K2>=K1 AND K1>K3,15,0)+If(K4>K3 AND K3>K2 AND K2>=K1,23,0)+

If(K4>K3 AND K3>=K1 AND K1>K2,8,0)+If(K4>K1 AND K1>K2 AND K2>=K3,16,0)+If(K4>K1 AND K1>K3 AND K3>K2,24,0);

trig;

Этот индикатор строится в отдельном окне над графиком и задает одинаковым моделям одинаковые номера. Он служит не для торговли, а для статистического исследования частоты появления отдельных моделей и для подсчета последствий. Кроме цены закрытия в нем можно так же получить модели на основе максимумов дневок и минимумов дневок.

Результаты соревнования лошадок на конец дня: 1) -0,07% 2) +0,07% 4) - 0,01% 5) +0,01%

15 февраля, воскресенье В основе технического анализа лежит лемма (утверждение, не требующее доказательств) о повторяемости многих ситуаций на рынке и возможность строить прогнозы поведения цен по их предшествующей истории. Споры на эту тему не оканчиваются до сих пор и много копей сломано, но каждый спорщик всякий раз остается при своём. Новичкам приходится лишь доверчиво поддаваться одной из сторон и принимать слова на веру.

Лично, мне кажется, что в ценовых рядах должна присутствовать какая то закономерность, пусть даже не всегда, а спорадически. На их поиск может уйти вся жизнь, что явно не желательно. На сегодняшний день мной установлен факт отсутствия зависимости цвета завтрашней свечи от сегодняшней. Цены могут завтра вырасти или упасть с равными долями вероятности. Это как в казино - красное и черное выпадают случайно и независимо от предыдущей попытки (правда есть еще зеро).

Но если взять для исследования комбинацию свечей, то там возможны некие локальные всплески прогнозируемости и смещение кривой нормального распределения профита/убытков в определенную сторону. Ведь даже метель, проходя сквозь лесополосу, наметает сугробы не строго параллельно, а создавая замысловатый причудливый узор. Или вот моя лошадка №2: представляет собой комбинацию из 4 свечей и дает лучший профит в моем собрании систем. Подобных комбинаций должно быть несколько.

Осталось только определить критерии классификации таких комбинаций свечей, научиться выявлять их и прогнать на истории с целью выявления частоты появления и наиболее частых последствий. Представляю себе всю трудоемкость предстоящей работы. Обидно будет, если результаты не дадут ничего. Знаниями математики я никогда не мог похвастать, перечитывание учебника по теории вероятности ничем меня не осенило, даже количество возможных вариантов мне легче расписать на бумажке.

Сама по себе одна свеча может дать три варианта (не учитывая объем и пропорции)- черная, белая и додж. Две свечи могут дать уже девять вариантов (белая-белая, черная -черная, белая-черная, черная-белая, белая-додж, черная-додж, додж-белая, додж-черная, додж-додж). Три свечи покажут 27 вариаций, четыре- 81, пять - 243 и так далее. Но цвет свечки в принципе малоинформативен и часто дает сбои: залипушные опены на дневках наших акций не редкость.

Намного важнее учитывать взаимное расположение свечей, но тут число вариантов подскакивает до астрономических величин. Они могут быть выше или ниже друг друга, поглощать других и поглощаться сами, плюс еще задевать друг друга хвостами в разных пропорциях. И, в конце концов, выбор может упереться превышение числа вариаций над числом баров. У Российского рынка нормальных дневок для исследования наскребется лет шесть (по 250 свечек в год), хотя правильнее будет не использовать совсем уж застарелые данные.

Если, к примеру, взять только период с ельцинского гэпа, то получится около 1000 свечей. Статистически достоверным будет считаться результат, показанный более чем десять раз. Значит необходимо ограничить число возможных вариаций дневных свечек до ста (100*10=1000). Это можно будет сделать путем сокращения либо числа свечек в стандартной комбинации, либо отбрасыванием менее существенных моментов - типа цвета тела свечи.

В любом случае, есть над чем покумекать. А потом еще и впихнуть все свои догадки в Метасток.

14 февраля, суббота

13 февраля, пятница В этом году всего две пятницы выпадают на 13 число. Такой день считается ужасным, сатанинским, грозит напастями и неприятностями. Думаю, что меня все гадости посетили еще вчера. Открытые накануне шорты пришлось смиренно по системе терпеть весь день и закрывать на клозе с убытками. Рост по всему рынку прошелся вихрем и, судя по обьемам, имеет все шансы продолжиться. Хорошее закрытие недели даст еще больший импульс к росту рынка.

Билайн сейчас взимает плату за gprs-интернет в коммерческом режиме. Тариф с конца января составляет $0,19 за 1 Мб + $0,10 в день абонентская + со всего этого НДС, при том что внутренний курс составляет 34 рубля /$. При таком уровне цен уже не пошастаешь в инете так вольготно, зато исчезла неловкость в ощущении себя халявщиком. Хотя вопросы остаются. Механизм учета трафика не ясен. Веду статистику в экселе и вижу, что удельная стоимость мегабайта каждый день варьируется от 1,5 до 6,5 руб.

Часа три вчера убил, русифицируя вручную аськозаменитель &RQ. В принципе моего английского хватает для распознавания слов Enter или Send. Но хотелось узнать побольше о той проге, которую ежедневно юзаю. За вечер кропотливого труда перевел ПРОМТом только 5% функций, как вдруг обнаружил, что на сайте

разработчика аськозаменителя &RQ лежит версия с русским языком. Очень удобная и легкая программа.

Результаты соревнования лошадок на конец дня: 1) -0,08% 2) +0,07% 4) - 0,01% 5) +0,01%

Графики акций продолжают вырождаться в прямую линию. Некоторые эмитенты еще пытаются дергаться на корпоративные новости, но погоду на рынке уже не делают. Поезд пока стоит на перроне, а это самый благоприятный момент для посадки. На ходу впрыгивать опасно. Но вот незадача- купить билет надо в нужную сторону, которая пока не известна. Зато через неделю только ленивый не станет говорить, что сегодня было ясно как божий день - куда открывать позицию.

Важнейшим компонентом оценки результатов рабочей торговой системы является её математическое ожидание. Даже, выставив таргет-стоп- и стоп-лосс, невозможно спрогнозировать возможную отдачу от очередной сделки. Необходимо еще учитывать частоту появления положительного или отрицательного исхода. Всё это вкупе дает формулу матожидания: вероятность выигрыша умноженая на среднюю сумму выигрыша минус вероятность проигрыша умноженная на среднюю сумму проигрыша.

Вероятность выигрыша считается как отношение количества плюсовых сделок к количеству всех сделок. Средняя сумма выигрыша находится делением суммы всех выигрышей на количество плюсовых сделок. Для проигрышей находятся аналогичные величины. Полученное матожидание нашей системы покажет, сколько реально процентов можно ожидать от следующей сделки по этой системе, учитывая все предыдущие ее заслуги.

Полученные мной результаты по пяти системам за четыре месяца можно оценить, сравнив их математическое ожидание, сведя показатели в табличку:

Система:

Всего сделок

мат.ожидание

№1

18

-2,4%

№2

17

+1,5%

№3 (не входу)

50

-0,6%

№4

19

-0,1%

№5 (виртуал)

78

+0,2%

Сразу видно удручающее положение с этим вопросом в моем системном хозяйстве. Ожидать мало-мальского плюса можно только от второй лошадки, но число сделок на ней еще не достигло репрезентативного уровня. Самый большой минус можно ожидать от первой лошадки, но там тоже еще нет кворума. На остальных лошадках результаты находятся в пределах статистической погрешности.

В общем становится удивительно, как я еще не растранжирил окончательно счет, играя с таким смешным матожиданием. Отныне буду: 1) ждать случайную большую сделку, которая улучшит мои показатели; 2) вести учет текущего матожидания, добавив колонку в раздел О СИСТЕМЕ; 3) подбор и поиск новых систем делать по новым критериям.

Результаты соревнования лошадок на конец дня: 1) -0,08% 2) +0,09% 4) - 0,00%

10 февраля, вторник Рынок продолжает тухнуть в боковиках и ложных движениях. Ни один рывок не поддерживается и, словно пружинка, шатается из стороны в сторону вокруг устоявшихся уровней. Такая ситуация напоминает мне все предыдущие феврали этого тысячелетия. Ни в одном из них не было путевого тренда. Любой негатив нивелировался позитивом ожидающихся отсечек реестров, ожиданием дивидентов и привычного мартовского роста.

Видимо сейчас тоже не стоит ожидать сильной движухи, как минимум, до марта. Вниз нас могут утащить только обвал на нефтяном рынке или архидерзские терракты. Но в этом случае алчность и денежный навес заставят большинство участников прикупать дешевку- большие деньги способны играть только в лонг. Зато президентское ралли просто обязано состояться. Даже если его просто попытаются сорганизовать, найдется немало охотников подыграть быкам.

Редко когда в рунете появляются достойные сайты трейдерской тематики, не заангажированные корыстными конторками, а написаные искренне, продуманно, "под себя". Но особено мне нравится, когда удобная навигация и ненавязчивый дизайн сайта сочетаются с грамотными и интересными статьями на тему мехсистем с подробным анализом их составления.

Результаты соревнования лошадок на конец дня: 1) -0,08% 2) +0,08% 4) - 0,00%

9 февраля, понедельник

Спекуляция дело рискованное. Никогда не знаешь, где найдешь, где потеряешь. Но желание получить побольше, быстро и легко, заставляет рисковать и подставляться. Причем собственная оценка шансов выиграть у каждого трейдера постоянно завышена- иначе бы они не играли. Психически здоровый человек никогда не станет играть в национальные лотереи, увереность в нулевой вероятности выигрыша в которой отбивает желание рисковать даже мизерной суммой.

Другое дело- трейдинг. Деньги на нем теряются чаще и масштабнее, но риск проиграть всё не ощущается. Сознание отказывается верить в ничтожность шансов, а здравый смысл почти всегда дает ошибку в решении задач "на вероятность". Даже поверхностный взгляд на любой график всегда отмечает в мозгу, сколько процентов можно было бы поднять, но никогда не возникает мысли о сотнях попиленных трендовиков или маржин-коллах пипсодойщиков.

Взаимосвязь рисков и прибыли мусолится во всех учебниках по рынку ценных бумаг. Но точных пропорций нигде не дается. Ясно только, что нулевой риск соответствует нулевой же прибыли. Хотя к минимизации риска стремятся все. Потому что это тоже один из залогов успеха. Грамотное управление риском может принести свои плоды. Пример тому- Konkop, вставший на путь устойчивого профита только после упора на расчет вероятностей и управления капиталом.

Результаты соревнования лошадок на конец дня: 1) -0,08% 2) +0,09% 4) - 0,00%

8 февраля, воскресенье Наконец начала воплощаться моя пятая ЛОШАДКА. Исходными требованиями к ней были - отслеживание трендов и адаптированность к конкретному рынку посредством учета текущей волатильности через использование АТР. Для работы по этой системе строится симметричный канал. Верхняя его линия отступает от минимума бара на АТР(20), нижняя линия откладывается от максимума бара на АТР(20). Код индикатора LU-loh5 в Метасток:

H-ATR(20);

L+ATR(20)

Пример работы системы. После отскока от любого минимума на заданную величину АТР(20) открывается ЛОНГ, после отскока от максимума на эту величину- открывается ШОРТ. Протестировать такую систему в метастоке архисложно. Поза переворачивается, если во время действия одной сделки возникают условия для обратной. Условия закольцовываются и прописать такой алгоритм на языке метастока у меня ума пока не хватает. Пришлось пользоваться косвенными тестами с похожими условиями (брать минимум и максимум не одного, а сразу только трех баров). В итоге оптимальным периодом для АТР была взята с потолка цифра 20.

В разделе О СИСТЕМЕ были произведены расчеты по данной ЛОШАДКЕ_№5, как если бы она действовала с первого дня моего эксперимента, то есть с октября. Прямо сказать- удручающие. За четыре месяца система на пяти бумагах получила +2% прибыли. Много было ею потеряно на аресте Ходорковского и последующих безтрендовых пертурбациях рынка. Особенно поражает минус на ростелекоме - 46%. И это еще без плеча!

Кстати, в тестовых расчетах игра велась условным одним лотом. Хотя в данной системе можно применить некое управление риском, варьируя размер лота в зависимости от текушей волатильности. Предположительно такая стратегия могла бы улучшить показатели прибыли увеличивая маржу на спокойном рынке и уменьшая на порывистом.

Ага! Как бы не так. Самыми волатильными в отчетный период оказались РАВА и СУР. Уменьшив на них долю, заведомо уменьшаем полученную ими прибыль. Менее волатильный ТЕЛЕК в случае увеличения на него лимитов только усугубил бы свои минуса. В итоге пересчет системы с учетом динамических весовых долей, завязанных на волатильность акций, не дал бы ожидаемой отдачи. А совсем наоборот.

Но я пока не отчаиваюсь, а продолжаю сделить за развитием событий и за работой этой лошадки в виртуальном режиме. С наступлением тренда она обязана будет наверстать все упущенное и выйти в лидеры по доходности. Так же возможна доработка ее идеи путем подстановки типичной или средней цены вместо клозы бара, умножения АТР на некие коэффициенты, фильтрации некоторых сделок во время сверхвысоких колебаний.

7 февраля, суббота

Просматривая первые итоги года в Витрине Трейдеров с удивлением обнаружил там результаты и резюме Анны Королюк. Это жена Михаила aka Moysha, известного питерского трейдера-системщика. Он выделил ей счет и дал одну из своих стратегий. Своеобразный эксперимент по обучению торговле неподготовленного человека. Первый результат впечатляющий: +8,1% за январь, при том что сам Мойша в минусе.

На рынке иногда случаются такие казусы как трейдерские династии. Например на финамовской конфе одно время блистали Офцебык и его дочь Люда. Правда, они упирали в основном на фундаментал. Зато, помню как они угадали лоу рынка в конце 2000 года. Или взять знаменитого Ларри Вильямса, увеличившего свой капитал в одном из конкурсов за год с 10 кусков до 1 миллиона. Через несколько лет этот же конкурс выиграла его дочка.

Нравится мне сама идея проверки гипотезы об обучаемости трейдерскому искусству с нуля. Так и хочется получить с неба прибыльную стратегию и обучиться ей за две недели, а потом до конца жизни грести бабло лопатой мускулистыми руками. Даже, кажется, готов приплатить за такую стратегию. В этом плане Мойша движется правильно. Научился сам- научи другого.

Но тут возникает вопрос. Если к некоей стратегии получит доступ достаточно широкий круг пользователей, то рано или поздно между ними возникнет конкуренция по исполнению ордеров. А это сделает бессмысленной всю работу по ней. Значит хорошая система должна держаться в тайне. Но к этой же стратегии могут прийти своим путем другие трейдеры самостоятельно. Отчего системы вдруг "ломаются". Здесь есть над чем подумать.

6 февраля, пятница Очередной громкий терракт в России. Снова в Москве. Метро, тротил, битком набитые вагоны в утренний час пик. Страх и ужас. Уязвимость подземки никогда не была секретом. Смущает подозрение на взаимосвязь с предстоящими президентскими выборами. Жаль погибших москвичей. Беспокойство за собственную безопасность и своих друзей.

Взрыв произошел до открытия бирж. На опене рынок отреагировал повальным гэпом вниз. Но паники не было и здесь. Биржевики - народ пугливый, но практичный, рассчетливый, в меру циничный. Известное правило гласит "покупай когда на улицах льется кровь". Чем весь день и занимались. Особенно отличился Автоваз, который не хило рос на ожиданиях, что теперь многие предпочтут личные автомобили общественному транспорту.

По остальным бумагам было сложно определить степень непосредственного влияния этого происшествия на их бизнес. Реально пострадал Метрополитен и в некоторой степени престиж России, риски ведения дел в которой возможно немного увеличились. Однако шахидами Москву не удивить, а жить то надо. В небольшом наваре окажутся ремонтные фирмы, охранные структуры и новостные интернет-сервисы.

То есть глобальных кардинальных сдвигов ожидать не стоит. Если только инцидент не повторится. Чеченская тактика состоит в серийных преступлениях. Но ведь нельзя снимать со счетов версию случайной детонации при нелегальной перевозке взрывчатки мафиозями. Версий много, кто и как на этом погреет руки пока рано судить. Зато есть повод нашей прокуратуре проявить себя.

Настораживает так же факт мощного залива в конце четверга и огромного лота на продажу АДР за океаном. Хотя врятли это был инсайдер- вычислить столь явную проделку спецслужбам труда не составит. Видимо потому он предпочел ничего не делать в пятницу, ни развивать падение, ни откупаться. Сам походу был огорошен случившимся. Когда шумиха поуляжет, он продолжит медведить.

Играть на понижение под криминальные сюжеты малоэффективна. Реакция рынков непредсказуема. Шорты, открытые в 1999 году на взрывах домов в Москве и Волгодонске, как известно, очень скоро обернулись лосями. Даже додик после потери башен-близнецов, упав на 25%, через месяц восстановил позиции. Никогда нельзя быть до конца уверенным, что не напорешься на патриотик-ралли.

Результаты соревнования лошадок на конец дня: 1) -0,08% 2) +0,09% 4) + 0,00%

5 февраля, четверг

Пилит не по детски. Ажиотажный рост резко сменяется паническим падением и обратно. Каждый раз ощущение и задор нового тренда. Пробивают уровни, уносятся в даль, принуждают открывать позиции, тут же разворачиваются и залихватски несут на стопы с пролетом еще столько же. Волатильность высокая, но в итоге топтание на месте. А счет тает на глазах как мартовский снеговик.

Получать удары от рынка всегда неприятно и болезненно. В горле горчит, в глазах темнеет, руки непроизвольно сжимаются и потеют. Нервы вытягиваются в струнку, раздражительность растет. Перспективы разбогатеть и выбраться из своей дыры катастрофически сужаются. остается прийти домой, наорать на всех, пнуть собаку.

Эмоций становится через край, удержать их в себе трудно. Кажется, что они и есть тот самый наркотик, ради которого готов разменять свою жизнь на годы сидения перед компом. Адреналин, как и деньги, не пахнет. Зато появится четко сфокусированая цель- выбраться из дродауна. Это самый лучший стимул для трейдера обострить свои чувства, сосредоточить внимание, напрячь мозговые извилины и найти таки нужные положительные сделки.

В западной литературе предлагается такой способ преодолеть полосу кризиса, вывести себя из коллапса и состояния ступора. Нужно мысленно посмотреть на себя со стороны. Недалеко, метров с двух. Определить, как я сижу, как дышу, как двигаюсь, реагирую, торгую, читаю, думаю. А потом представить себе на этом же месте успешного трейдера-профессионала. Как он бы себя вел? Наверно, не впадал бы в отчаяние, отнесясь к неудаче философски. Он бы точно пересмотрел своё отношение к рискам, уменьшил бы лимиты на сделку, критически подходил бы к выбору следующей. Дисциплинированней бы относился к стопам. Дышал ровнее, в конце концов. Говорят, такой психологический прием помогает пережить страшное время пилы на рынке.

Результаты соревнования лошадок на конец дня: 1) -0,08% 2) +0,09% 4) + 0,00%

4 февраля, среда Не повезло сегодня мишкам. Ветер поменялся, замело, запуржило. Мороз вогнал их обратно по берлогам и царем горы опять стал бык. Вырос даже юкос (+8%). Необычный поворот сюжета. Все аналитики продолжают упорно медведить, но зеленые котировки говорят об обратном. Масса избыточных денег, вал положительной макроэкономической отчетности, отсутствие негатива на западе в обозримом будущем выталкивают ныш рынок наверх как шарик из воды.

Разряжается наконец то обстановка вокруг юкоса. Сибнефть своим псевдослиянием заставила юкосовцев показать наворованные бабки. Прокуратура тут же наложила на них лапу. Теперь Сибнефть свободна, улики все собраны, подозреваемые раскаиваются, а некто Шахновский уже даже осужден и отпущен. Россия процветает тогда, когда купцам режут бороды.

Волновой теории был когда то посвящен мутноватый знаменитый ресур А. Безродного и пресловутый stock.narod.ru. Но вот наплодились новые эллиотчики и появился изящный сайтик на тему волновой теории и прогнозам на ее основе поведения идекса РТС. Как всегда дается два варианта развития событий, перманентно переливающихся один в другой. Зато навигация по сайту удобная, легкие картинки и есть рассылка.

Результаты соревнования лошадок на конец дня: 1) -0,09% 2) +0,09% 4) - 0,01%

3 февраля, вторник Сурок, вылезший вчера из норы, определил, что весна будет скорая. Прибавив к этому факту сверхтеплую зиму получим погодную аномалию с коротким отопительным сезоном в Северном полушарии и, соответственно, низкими потребностями в энергоносителях. Медведи раньше срока выходят из берлог и царствуют на рынках нефти. В этой обстановке нашей нефтянке остается только валиться, увлекая за собой весь индекс РТС.

Потихоньку подбираюсь к главной вершине системостроительства- канальной трендовой стратегии. Конечно, ловля блох паттернами и графическими моделями может доставлять удовольствие и тешить самолюбие, но результата фактически нет. Прибыль дается от сильных движений. Её выставлением таргета в 7,5% и пятидневным стопом-безактивности не взять.

Любой тренд начинается с выхода из диапазона и им же, чаще всего, оканчивается. Остается решить только две задачи. Формализовать признаки и параметры искомого диапазона. А так же определиться с оптимальной мерой риска полученной стратегии (для более комфортного пересиживания боковика в ожидании настоящего тренда).

Хороший разбор нюансов подобной системы был год назад на сайте Доходного Дома. Подробно и красочно описывались применяемые методики пробития N-дневного канала на пакете разных фишек. Результат был положительный. Правда в основном за счет взятия майского вылета на ростелекоме. После чего проект был свернут.

Результаты соревнования лошадок на конец дня: 1) -0,09% 2) +0,09% 4) + 0,00%

2 февраля, понедельник Нежелание наших акций новить максимумы еще не означает перемену тренда. Данный факт указывает, скорее, на боковик. С присущими ему недостатками. Как то: низкие обьемы, высокая волатильность, пила и неадекватная реакция на поступающий поток новостей. Вот сегодня возможен такой день. После утреннего обновления пятничных мини рынок развернется и потопает штурмовать новые вершины.

Выставление стоп-лоссов на 3,2% от вчерашнего закрытия и таргет-стопа на 7,5% от точки входа было предпринято мною во временном варианте, до тех пор пока не подыщу более рациональные способы выхода из рынка. Самый распространенный среди системщиков- метод ATR. Усредненый истинный диапазон учитывает волатильность рынка и более адаптирован к текущей ситуации.

При первом рассмотрении данная идея выглядит как очень благая. Однако она опирается на прошлые данные. Поэтому говорить, что "позы нужно уменьшить в связи с повышенной волатильностью актива" некорректно, так как спрогнозировать волатильность не легче, чем поведение цены акции.

На быстром рынке можно скорее дождаться исполнения стопов. На инертном цены засыпают на ходу и на пол-пути забывают куда шли. То есть выставляя ордера на выход с рынка, все равно так или иначе нужно учитывать реальную обстановку. Например, располагать стопы не за чертой средне-исторического процента дневного колебания (как в моей теории), а за ближайшим значимым уровнем (недельной мини-махой или экстремумом).

В таком случае можно будет применять простейший манименеджмент. Величина позы в каждом конкретном случае станет пропорциональна величине конкретного стопа. При коротком стопе не грех рискнуть большей суммой, при далеком - несколько скромной. Правда, какая при этом будет отдача и как далеко ставить таргет-стопы пока не ясно.

Результаты соревнования лошадок на конец дня: 1) -0,09% 2) +0,09% 4) + 0,02%

1 февраля, воскресенье Продать на росте в ожидании резкого отскока граничит с безрассудством. Конечно, приятно было бы положить пятничное движение равы в карман, но на дневках спрогнозировать его было невозможно. Подозреваю, что и в интрадее урвать можно было только часть его, шортанув при пробое нескоькодневного минимума на 9,1 руб. Откупив на таргете в 8,8 руб.

Вот накануне начал читать Линду Рашке, с ее издевками в адрес стратегий пробоя канала и знаменитым "черепашковым супом". Заипавшись покупать на махах всякий раз, когда предположительно выбивается диапазон и начинается новый тренд (а на самом деле был ложный заскок), она создала систему, шортящую на таких пробоях.

Суть ее в отслеживании 20-дневного канала. Как только любая свечка закрывается выше максимума последних двадцати дней, трейдер настораживается. Если в течении четырех последующих торговых сессий ставится новый максимум, то в этот день открывается шорт со стопами чуть выше сегодняшнего максимума и трейлинг-стопом для защиты прибыли.

Сигнал для ШОРТА в метасток эксплорер:

H> ValueWhen(1 ,C > Ref(HHV(H, 20 ),-1) ,H )

AND BarsSince( C > Ref(HHV(H, 20 ),-1)) < = 4

Сигнал для ЛОНГА в метасток эксплорер:

L < ValueWhen(1 ,C < Ref(LLV(L, 20 ),-1) ,L )

AND BarsSince( C < Ref(LLV(L, 20 ),-1)) < = 4

Выделенные жирным цифры 20 и 4 можно еще оптимизировать в метастоке. Проблема создается при разработке выходов из позы. Сигналы большей частью ловят экстремумы, в половине случаев успешно, но запас прибыли маловат. Как советует сама Линда Рашке, выходить из сделки нужно при первом же шухере, унося ноги и сохраняя хоть какой то профит.

А с другой стороны, чего еще ждать от нетрендовой системы? Наверно, на боковиках так и надо, работать с коротким стопом и не жадничать с прибылью. Улучшить сигналы системы можно добавив ожидание подтверждающего бара, нужного цвета или направления. Из пятерки фишек лучшие результаты показываются на Сурнефтегазе.

Ходил вчера в местный филиал ФИНАМА на обучающий семинар, посвященный фондовому рынку. Сейчас торгую с дома и редко когда выбираюсь на подобные мероприятия. В прошлом году семинар проводили два раза. В других компаниях интернет-трейдинга, которых в Ростове штук шесть и пять филиалов московских контор, таких регулярных встреч практически не проводится.

Ходил вчера в местный филиал ФИНАМА на обучающий семинар, посвященный фондовому рынку. Сейчас торгую с дома и редко когда выбираюсь на подобные мероприятия. В прошлом году семинар проводили два раза. В других компаниях интернет-трейдинга, которых в Ростове штук шесть и пять филиалов московских контор, таких регулярных встреч практически не проводится.

Никогда не думал, что Путин такой интриган. Нагнетает обстановку вокруг фамилии нового премьера, как будто тот из золота отлит или это будет Ходорковский. Негоже президенту великой страны вести себя словно девица, вернувшаяся с гулянки в шесть утра. Толкнуть его на столь несуразный поступок могло только явное падение рейтингов после неудачи с подводной ракетой и, как следствие, шансы не пройти в первом туре. Осталось подобрать ему спаринг-партнера на второй тур.

Никогда не думал, что Путин такой интриган. Нагнетает обстановку вокруг фамилии нового премьера, как будто тот из золота отлит или это будет Ходорковский. Негоже президенту великой страны вести себя словно девица, вернувшаяся с гулянки в шесть утра. Толкнуть его на столь несуразный поступок могло только явное падение рейтингов после неудачи с подводной ракетой и, как следствие, шансы не пройти в первом туре. Осталось подобрать ему спаринг-партнера на второй тур.

Подходит к завершению еще один месяц торговли. И снова у меня отрицательный результат. Вроде и стараюсь, и маюсь, и устаю, но кривая счета неумолимо ползет и ползет вниз. Первая и вторая лошадки молчали весь период, третья пристрелена, четвертая налосила мне новое мини, пятая вытягивает потихоньку, но очень нерешительно. Но больше всего давит на мозги отсутствие в моем арсенале прибыльных стратегий как таковых.

Подходит к завершению еще один месяц торговли. И снова у меня отрицательный результат. Вроде и стараюсь, и маюсь, и устаю, но кривая счета неумолимо ползет и ползет вниз. Первая и вторая лошадки молчали весь период, третья пристрелена, четвертая налосила мне новое мини, пятая вытягивает потихоньку, но очень нерешительно. Но больше всего давит на мозги отсутствие в моем арсенале прибыльных стратегий как таковых.

Пора делать новую лошадку. Так я называю все свои рабочие системы. Придумать новые сигналы легко, труднее создать устойчиво работоспособные. Чтобы и профит часто давала, и лосила редко. В принципе таких пруд пруди, на исторических данных все системы хороши, однако на деле моментально скурвиливаются. Главным критерием в госприемке свежей стратегии является хорошие статистический показатели на большинстве торгуемых фишек.

Пора делать новую лошадку. Так я называю все свои рабочие системы. Придумать новые сигналы легко, труднее создать устойчиво работоспособные. Чтобы и профит часто давала, и лосила редко. В принципе таких пруд пруди, на исторических данных все системы хороши, однако на деле моментально скурвиливаются. Главным критерием в госприемке свежей стратегии является хорошие статистический показатели на большинстве торгуемых фишек.

Наш Верховный Главнокомандующий снова начудил. Отправил в отставку правительство Касьянова. По закону это действо нужно было предпринять после выборов и инаугуруции, но желание всех перехитрить и громко напомнить о себе заставило нашего Президента сделать такой ход конем. Рынок ответил на эту блажь резким падением, добавив в список возможных рисков новых тараканов в голове Владимир Владимирыча.

Наш Верховный Главнокомандующий снова начудил. Отправил в отставку правительство Касьянова. По закону это действо нужно было предпринять после выборов и инаугуруции, но желание всех перехитрить и громко напомнить о себе заставило нашего Президента сделать такой ход конем. Рынок ответил на эту блажь резким падением, добавив в список возможных рисков новых тараканов в голове Владимир Владимирыча.

Попробую снова провести эксперимент. Проверить на практике работоспособность

Попробую снова провести эксперимент. Проверить на практике работоспособность  Ох, тяжко простаивать бездельно в праздники, тем более в такие как сегодня. Тем более такому прожженому пацифисту как я. На армию успел наглядеться буквально с изнанки. У нас в поселке расквартирована крупная спецназовская часть, все привыкли к ночным стрельбам за околицей, солдатам в огородах, танковым ухабам на главной улочке, реву взлетающих самолетов, сумасшедшему горнисту в шесть утра и строевым песням перед ужином.

Ох, тяжко простаивать бездельно в праздники, тем более в такие как сегодня. Тем более такому прожженому пацифисту как я. На армию успел наглядеться буквально с изнанки. У нас в поселке расквартирована крупная спецназовская часть, все привыкли к ночным стрельбам за околицей, солдатам в огородах, танковым ухабам на главной улочке, реву взлетающих самолетов, сумасшедшему горнисту в шесть утра и строевым песням перед ужином.

Недавно наткнулся на интересный спор о природе и пользе стопов. Благие цели защиты капитала на деле часто оборачиваются ненужными и частыми потерями. Понимая важность сохранения счета в случае непредвиденных обстоятельств и резких обратных движений рынка, в тоже время трудно выбрать конкретный уровень такой приостановки.

Недавно наткнулся на интересный спор о природе и пользе стопов. Благие цели защиты капитала на деле часто оборачиваются ненужными и частыми потерями. Понимая важность сохранения счета в случае непредвиденных обстоятельств и резких обратных движений рынка, в тоже время трудно выбрать конкретный уровень такой приостановки.

Стабильно крепкий мелкий профит в пятой системе побудил меня вплотную заняться изучением этой лошадки. Для нее невозможно написать формулу в метасток, а следовательно, прогнать её по тестам и соптимизировать. Шорт открывается после отскока от локальной махи на обусловленную величину, лонг открывается после отскока от локального дна на такую же величину. Локальным считаю экстремум, показанный в течении открытой позиции.

Стабильно крепкий мелкий профит в пятой системе побудил меня вплотную заняться изучением этой лошадки. Для нее невозможно написать формулу в метасток, а следовательно, прогнать её по тестам и соптимизировать. Шорт открывается после отскока от локальной махи на обусловленную величину, лонг открывается после отскока от локального дна на такую же величину. Локальным считаю экстремум, показанный в течении открытой позиции.

Случайно набрел в Метастоке 7.0 на неприметный индикатор Polarized Fractal Efficiency. Странно, что раньше я о нем никогда не слышал и в русских хелпах о нем ни слова. Он строится как осциллятор в отдельном окне и сигнализирует о наличии и направлении тренда, что зачастую очень важно при сильной зашумленности и пиле на рынке. Помучившись с английским хелпом, вот что я понял:

Случайно набрел в Метастоке 7.0 на неприметный индикатор Polarized Fractal Efficiency. Странно, что раньше я о нем никогда не слышал и в русских хелпах о нем ни слова. Он строится как осциллятор в отдельном окне и сигнализирует о наличии и направлении тренда, что зачастую очень важно при сильной зашумленности и пиле на рынке. Помучившись с английским хелпом, вот что я понял:

Погоды никак не наладятся. Шестой раз за сезон вынужден ставить шипы на машину. Сретенье было четыре дня назад, зима с весной встретились и покатило- метели, морозы, сосульки, давление скачет прямо как индекс РТС на своем графике. Тенденции нет, но пила просто убийственная. Аж голова заболела.

Погоды никак не наладятся. Шестой раз за сезон вынужден ставить шипы на машину. Сретенье было четыре дня назад, зима с весной встретились и покатило- метели, морозы, сосульки, давление скачет прямо как индекс РТС на своем графике. Тенденции нет, но пила просто убийственная. Аж голова заболела.

Ровно месяц назад (18 января) я впервые задумался о рейтинге торгуемых мною бумаг. Каждая из них по разному дает отдачу в разных системах, и прикольно было бы эту отдачу сравнить и проанализировать. Критерием стала величина средней сделки: прибыль по бумаге в каждой системе делилась на общее число сделок этой бумагой по каждой системе. Результаты сводились в таблицу. А вот свежая такая же таблица:

Ровно месяц назад (18 января) я впервые задумался о рейтинге торгуемых мною бумаг. Каждая из них по разному дает отдачу в разных системах, и прикольно было бы эту отдачу сравнить и проанализировать. Критерием стала величина средней сделки: прибыль по бумаге в каждой системе делилась на общее число сделок этой бумагой по каждой системе. Результаты сводились в таблицу. А вот свежая такая же таблица:

Изучив поведение четырехбарных моделей, выявил в них некие устойчивые закономерности. Оказывается, один тип моделей появляется гораздо чаще остальных. Есть типы моделей, которые появляются гораздо реже других. После некоторых моделей цена устойчиво растет пять дней подряд, после зеркальных к ним моделей- устойчиво падает. Есть интересные ситуации, когда цена после модели стабильно падает два дня, но затем резко разворачивается и сильно растет.

Изучив поведение четырехбарных моделей, выявил в них некие устойчивые закономерности. Оказывается, один тип моделей появляется гораздо чаще остальных. Есть типы моделей, которые появляются гораздо реже других. После некоторых моделей цена устойчиво растет пять дней подряд, после зеркальных к ним моделей- устойчиво падает. Есть интересные ситуации, когда цена после модели стабильно падает два дня, но затем резко разворачивается и сильно растет.

А вот и масленица. Чем не повод для ралли? Особенно, когда она совпадает с очередным выходным праздником у амеров. В такие дни всегда росли. Внешний негатив ограничен, и без западных "подсказок" у нас умеют только вверх играть. Причем основные мувинги приходятся на вечер, когда кроются утренние шортисты, так и не дождавшиеся помощи медведей с Уолл-Стрита.

А вот и масленица. Чем не повод для ралли? Особенно, когда она совпадает с очередным выходным праздником у амеров. В такие дни всегда росли. Внешний негатив ограничен, и без западных "подсказок" у нас умеют только вверх играть. Причем основные мувинги приходятся на вечер, когда кроются утренние шортисты, так и не дождавшиеся помощи медведей с Уолл-Стрита.

В основе технического анализа лежит лемма (утверждение, не требующее доказательств) о повторяемости многих ситуаций на рынке и возможность строить прогнозы поведения цен по их предшествующей истории. Споры на эту тему не оканчиваются до сих пор и много копей сломано, но каждый спорщик всякий раз остается при своём. Новичкам приходится лишь доверчиво поддаваться одной из сторон и принимать слова на веру.

В основе технического анализа лежит лемма (утверждение, не требующее доказательств) о повторяемости многих ситуаций на рынке и возможность строить прогнозы поведения цен по их предшествующей истории. Споры на эту тему не оканчиваются до сих пор и много копей сломано, но каждый спорщик всякий раз остается при своём. Новичкам приходится лишь доверчиво поддаваться одной из сторон и принимать слова на веру.

В этом году всего две пятницы выпадают на 13 число. Такой день считается ужасным, сатанинским, грозит напастями и неприятностями. Думаю, что меня все гадости посетили еще вчера. Открытые накануне шорты пришлось смиренно по системе терпеть весь день и закрывать на клозе с убытками. Рост по всему рынку прошелся вихрем и, судя по обьемам, имеет все шансы продолжиться. Хорошее закрытие недели даст еще больший импульс к росту рынка.

В этом году всего две пятницы выпадают на 13 число. Такой день считается ужасным, сатанинским, грозит напастями и неприятностями. Думаю, что меня все гадости посетили еще вчера. Открытые накануне шорты пришлось смиренно по системе терпеть весь день и закрывать на клозе с убытками. Рост по всему рынку прошелся вихрем и, судя по обьемам, имеет все шансы продолжиться. Хорошее закрытие недели даст еще больший импульс к росту рынка.

Ну вот и прекратился боковик. Не зря мы ждали, мужики!© Правда, в все фишки пустились в путь по своим особым азимутам. Газпром с нефтянкой пошел махи проверять, рава полетела по подвалам. Телек усиленно делает вид, что бежит за кем то следом. Это очередной довод в пользу портфельной торговли. Тренды на всех бумажках разные и ловить их нужно на каждой бумаге индивидуально, на каком нибудь да проехаться.

Ну вот и прекратился боковик. Не зря мы ждали, мужики!© Правда, в все фишки пустились в путь по своим особым азимутам. Газпром с нефтянкой пошел махи проверять, рава полетела по подвалам. Телек усиленно делает вид, что бежит за кем то следом. Это очередной довод в пользу портфельной торговли. Тренды на всех бумажках разные и ловить их нужно на каждой бумаге индивидуально, на каком нибудь да проехаться.

Графики акций продолжают вырождаться в прямую линию. Некоторые эмитенты еще пытаются дергаться на корпоративные новости, но погоду на рынке уже не делают. Поезд пока стоит на перроне, а это самый благоприятный момент для посадки. На ходу впрыгивать опасно. Но вот незадача- купить билет надо в нужную сторону, которая пока не известна. Зато через неделю только ленивый не станет говорить, что сегодня было ясно как божий день - куда открывать позицию.

Графики акций продолжают вырождаться в прямую линию. Некоторые эмитенты еще пытаются дергаться на корпоративные новости, но погоду на рынке уже не делают. Поезд пока стоит на перроне, а это самый благоприятный момент для посадки. На ходу впрыгивать опасно. Но вот незадача- купить билет надо в нужную сторону, которая пока не известна. Зато через неделю только ленивый не станет говорить, что сегодня было ясно как божий день - куда открывать позицию.

Рынок продолжает тухнуть в боковиках и ложных движениях. Ни один рывок не поддерживается и, словно пружинка, шатается из стороны в сторону вокруг устоявшихся уровней. Такая ситуация напоминает мне все предыдущие феврали этого тысячелетия. Ни в одном из них не было путевого тренда. Любой негатив нивелировался позитивом ожидающихся отсечек реестров, ожиданием дивидентов и привычного мартовского роста.

Рынок продолжает тухнуть в боковиках и ложных движениях. Ни один рывок не поддерживается и, словно пружинка, шатается из стороны в сторону вокруг устоявшихся уровней. Такая ситуация напоминает мне все предыдущие феврали этого тысячелетия. Ни в одном из них не было путевого тренда. Любой негатив нивелировался позитивом ожидающихся отсечек реестров, ожиданием дивидентов и привычного мартовского роста.

Спекуляция дело рискованное. Никогда не знаешь, где найдешь, где потеряешь. Но желание получить побольше, быстро и легко, заставляет рисковать и подставляться. Причем собственная оценка шансов выиграть у каждого трейдера постоянно завышена- иначе бы они не играли. Психически здоровый человек никогда не станет играть в национальные лотереи, увереность в нулевой вероятности выигрыша в которой отбивает желание рисковать даже мизерной суммой.

Спекуляция дело рискованное. Никогда не знаешь, где найдешь, где потеряешь. Но желание получить побольше, быстро и легко, заставляет рисковать и подставляться. Причем собственная оценка шансов выиграть у каждого трейдера постоянно завышена- иначе бы они не играли. Психически здоровый человек никогда не станет играть в национальные лотереи, увереность в нулевой вероятности выигрыша в которой отбивает желание рисковать даже мизерной суммой.

Наконец начала воплощаться моя

Наконец начала воплощаться моя

Просматривая первые итоги года в Витрине Трейдеров с удивлением обнаружил там результаты и резюме

Просматривая первые итоги года в Витрине Трейдеров с удивлением обнаружил там результаты и резюме  Очередной громкий терракт в России. Снова в Москве. Метро, тротил, битком набитые вагоны в утренний час пик. Страх и ужас. Уязвимость подземки никогда не была секретом. Смущает подозрение на взаимосвязь с предстоящими президентскими выборами. Жаль погибших москвичей. Беспокойство за собственную безопасность и своих друзей.

Очередной громкий терракт в России. Снова в Москве. Метро, тротил, битком набитые вагоны в утренний час пик. Страх и ужас. Уязвимость подземки никогда не была секретом. Смущает подозрение на взаимосвязь с предстоящими президентскими выборами. Жаль погибших москвичей. Беспокойство за собственную безопасность и своих друзей.

Пилит не по детски. Ажиотажный рост резко сменяется паническим падением и обратно. Каждый раз ощущение и задор нового тренда. Пробивают уровни, уносятся в даль, принуждают открывать позиции, тут же разворачиваются и залихватски несут на стопы с пролетом еще столько же. Волатильность высокая, но в итоге топтание на месте. А счет тает на глазах как мартовский снеговик.

Пилит не по детски. Ажиотажный рост резко сменяется паническим падением и обратно. Каждый раз ощущение и задор нового тренда. Пробивают уровни, уносятся в даль, принуждают открывать позиции, тут же разворачиваются и залихватски несут на стопы с пролетом еще столько же. Волатильность высокая, но в итоге топтание на месте. А счет тает на глазах как мартовский снеговик.

Не повезло сегодня мишкам. Ветер поменялся, замело, запуржило. Мороз вогнал их обратно по берлогам и царем горы опять стал бык. Вырос даже юкос (+8%). Необычный поворот сюжета. Все аналитики продолжают упорно медведить, но зеленые котировки говорят об обратном. Масса избыточных денег, вал положительной макроэкономической отчетности, отсутствие негатива на западе в обозримом будущем выталкивают ныш рынок наверх как шарик из воды.

Не повезло сегодня мишкам. Ветер поменялся, замело, запуржило. Мороз вогнал их обратно по берлогам и царем горы опять стал бык. Вырос даже юкос (+8%). Необычный поворот сюжета. Все аналитики продолжают упорно медведить, но зеленые котировки говорят об обратном. Масса избыточных денег, вал положительной макроэкономической отчетности, отсутствие негатива на западе в обозримом будущем выталкивают ныш рынок наверх как шарик из воды.

Сурок, вылезший вчера из норы, определил, что весна будет скорая. Прибавив к этому факту сверхтеплую зиму получим погодную аномалию с коротким отопительным сезоном в Северном полушарии и, соответственно, низкими потребностями в энергоносителях. Медведи раньше срока выходят из берлог и царствуют на рынках нефти. В этой обстановке нашей нефтянке остается только валиться, увлекая за собой весь индекс РТС.

Сурок, вылезший вчера из норы, определил, что весна будет скорая. Прибавив к этому факту сверхтеплую зиму получим погодную аномалию с коротким отопительным сезоном в Северном полушарии и, соответственно, низкими потребностями в энергоносителях. Медведи раньше срока выходят из берлог и царствуют на рынках нефти. В этой обстановке нашей нефтянке остается только валиться, увлекая за собой весь индекс РТС.

Нежелание наших акций новить максимумы еще не означает перемену тренда. Данный факт указывает, скорее, на боковик. С присущими ему недостатками. Как то: низкие обьемы, высокая волатильность, пила и неадекватная реакция на поступающий поток новостей. Вот сегодня возможен такой день. После утреннего обновления пятничных мини рынок развернется и потопает штурмовать новые вершины.

Нежелание наших акций новить максимумы еще не означает перемену тренда. Данный факт указывает, скорее, на боковик. С присущими ему недостатками. Как то: низкие обьемы, высокая волатильность, пила и неадекватная реакция на поступающий поток новостей. Вот сегодня возможен такой день. После утреннего обновления пятничных мини рынок развернется и потопает штурмовать новые вершины.

Продать на росте в ожидании резкого отскока граничит с безрассудством. Конечно, приятно было бы положить пятничное движение равы в карман, но на дневках спрогнозировать его было невозможно. Подозреваю, что и в интрадее урвать можно было только часть его, шортанув при пробое нескоькодневного минимума на 9,1 руб. Откупив на таргете в 8,8 руб.

Продать на росте в ожидании резкого отскока граничит с безрассудством. Конечно, приятно было бы положить пятничное движение равы в карман, но на дневках спрогнозировать его было невозможно. Подозреваю, что и в интрадее урвать можно было только часть его, шортанув при пробое нескоькодневного минимума на 9,1 руб. Откупив на таргете в 8,8 руб.